Die gesetzliche Rente reicht nicht mehr, den gewohnten Lebensstandard im Alter zu halten. Viele Arbeitnehmer wissen das und beschäftigen sich dennoch ungern mit der Altersvorsorge: Sie glauben, eine zusätzliche Absicherung sei sehr teuer. Dabei gibt es effiziente Möglichkeiten, eine ist die betriebliche Altersversorgung als Direktversicherung.

Chef mit Angestellten: Möglichkeiten

der betrieblichen Altersversorgung.

Laut Bundesarbeitsministerium hatten Ende 2012 rund 17 Millionen Arbeitnehmer eine Anwartschaft auf betriebliche Altersversorgungerworben. Eine von ihnen ist Katja P. Die 38-Jährige arbeitet bei einem mittelständischen Unternehmen. Obwohl sie weiß, dass ihre gesetzliche Rente später sicher nicht ausreicht, hat sie das Thema zusätzliche Altersvorsorge lange vor sich hergeschoben. Kürzlich schlug ihr Chef vor, eine Direktversicherung abzuschließen. Und sie staunt: Auf ihrem Gehaltszettel wirkt sich der Aufwand für die Direktversicherung deutlich weniger aus als sie befürchtet hatte.

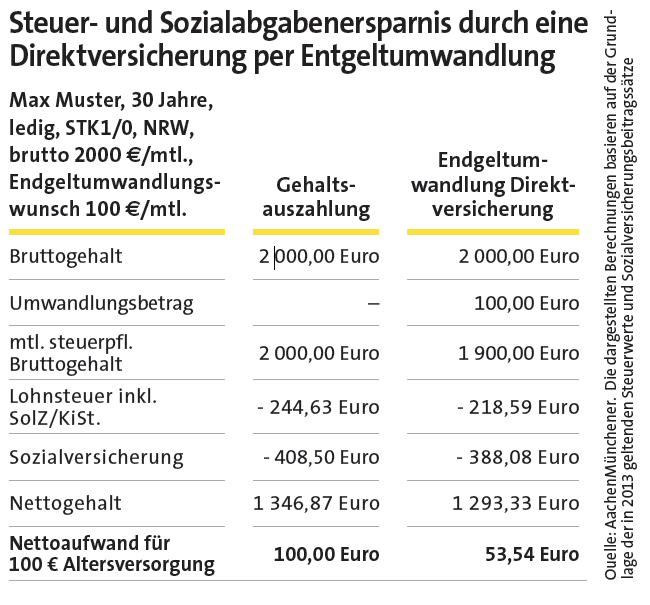

Seit dem Jahr 2002 haben rentenversicherungspflichtig beschäftigte Arbeitnehmer ein Anrecht auf eine betriebliche Altersversorgung (bAV) in Form einer Entgeltumwandlung. Das heißt, sie können verlangen, dass jährlich Gehaltsteile von bis zu vier Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West) zu Gunsten einer bAV umgewandelt werden. Der Arbeitgeber wählt den Durchführungsweg. Hierbei kommen grundsätzlich alle Durchführungswege der bAV in Frage: Direktversicherung, Pensionskasse, Pensionszusage, Pensionsfonds oder Unterstützungskasse.

Vorteile für beide Seiten

Katja P. hat sich gemeinsam mit ihrem Chef für eine Entgeltumwandlung über eine Direktversicherung entschieden. Ein Teil ihres Bruttogehalts fließt nun in ihre betriebliche Altersversorgung. Die Vorteile: Auf Beiträge von bis zu 2.784 Euro im Jahr müssen weder sie noch ihr Arbeitgeber Sozialabgaben zahlen. Da die Beiträge dem Bruttoeinkommen entnommen werden, muss sie dieses Geld auch nicht versteuern. Erst bei Inanspruchnahme der Leistung besteht eine Steuer- und Sozialabgabenpflicht. Der Vorteil: Im Rentenalter fällt die Steuerlast meist geringer aus und Sozialversicherungsbeiträge in der Renten- und Arbeitslosenversicherung fallen nicht mehr an.

Die Entgeltumwandlung hat weitere Vorteile. Gerret Bäßler-Vogel von der AachenMünchener: „Sie ist von Anfang an unverfallbar. Das bedeutet, der Arbeitnehmer hat von Beginn an einen Anspruch auf die zugesagte betriebliche Altersversorgung. Egal, ob er den Arbeitgeber wechselt oder zwischenzeitlich arbeitslos wird. Bei einem Jobwechsel kann die Direktversicherung vom neuen Arbeitgeber fortgeführt oder privat weitergezahlt werden. Im Fall von Arbeitslosigkeit kann der Versicherte ebenfalls den Betrag privat weiter einzahlen oder den Vertrag ruhen lassen. Muss Arbeitslosengeld II beantragt werden, bleibt die Direktversicherung unangetastet, sie ist Hartz-IV-sicher.“ Katja P. ist froh, dass ihr Chef sie auf diese Möglichkeit hingewiesen hat. Und der spart dabei genau wie sie Sozialabgaben.