Ein Gastbeitrag von Thorulf Müller (der „KVProfi“)

Laut Wikipedia ist „Die Geister, die ich rief… (engl. Scrooged)“ eine US-amerikanische Filmkomödie aus dem Jahr 1988 mit Bill Murray in der Hauptrolle. In der Realität der Versicherungswirtschaft ist es der Vertrieb und in der Welt der PKV das Neugeschäft und das Nettowachstum. Ich werde nachfolgend ausschließlich auf den Bereich PKV im Versicherungsmarkt eingehen.

Geschichte und Hintergrund

Thorulf Müller

Eigentlich könnte man annehmen, das Versicherungsgesellschaften seriöse Unternehmen sind, die Kunden haben, also Versicherungsnehmer und versicherte Personen (oder andere Risiken), und sich intensiv um die optimale Versorgungssituation ihrer Kunden und um die rasche und kundenorientierte Abwicklung von Leistungsfällen bemühen. Auch die Frage der Schadenprävention wäre eine Aufgabe, die Versicherern gut zu Gesicht stehen würde.

Nach 30 Jahren in der Branche sage ich, dass es so nicht ist! Das Kerngeschäft, also der Bestandskunde, sein Vertrag und die ureigenste Leistung, die Abwicklung von Leistungsfällen, sind nach meiner Erfahrung störende Sachverhalte und werden ungern und billigend in Kauf genommen.

Die meisten Versicherer interessieren sich mehr für den nächsten neuen Kunden, als für die, die sie schon haben. Das Problem ist die Vertriebsorientierung und die Gier nach Neu- und Mehrbeitrag, also Wachstum.

Die PKV hatte Anfang der 90er Jahre einen Kennzahlenkatalog entwickelt. Scheinbar hatten die Menschen, die an der Umsetzung beteiligt waren, die demographische Entwicklung aus den Augen verloren. Ein Teil dieser Kennzahlen beschäftigen sich mit Bestand und Bestandsentwicklung. Dabei geht es um Beitragseinnahme, Marktanteil und Zuwachs an versicherten natürlichen Personen.

Jahrelang betete die PKV die Legende vom Wachstum. Wachstum kommt vom Neugeschäft. Und Neugeschäft ist für die PKV von elementarer Bedeutung. Darauf komme ich später zu sprechen.

Leider reduziert die demographische Entwicklung die Zahl der natürlichen Personen insgesamt. Bereits seit 2002 sinkt die absolute Zahl der natürlichen Personen in Deutschland, auch wenn sie in den letzten drei Jahren stagniert bzw. wieder zunimmt, aber eben durch Zuwanderung. Und Zuwanderung ist nun gar nicht das Geschäftsfeld der PKV, wie alle Versicherungsvermittler aus der Annahmepolitik der PKV nur zu genau wissen.

Die PKV hat dennoch die Zahl der versicherten natürlichen Personen bis zum Jahr 2011 jedes Jahr erhöht. Im Jahr 2012 sank die Zahl der vollversicherten Personen erstmals um ca. 20.000 und im Jahr 2013 um über 60.000. Wenn seit 2002 die absolute Zahl der Menschen in diesem Land gesunken ist, die PKV aber die Zahl der vollversicherten Personen gesteigert hat, dann ist der prozentuale Anteil der Menschen, die in der PKV vollversichert waren, gestiegen.

Richtig, denn es waren die Jahre, in der die PKV die Schleusen geöffnet und Menschen versichert hat, die eigentlich nicht in die PKV gehören: Klein- und Kleinstunternehmer, Existenzgründer, Selbstständige mit Hartz IV oder Gründerzuschüssen.

Dazu hatte man bereits in der zweiten Hälfte der 90er Jahre spannende Produkte entwickelt: Einsteigertarife, die am Sparen sparen, weil die Kunden sowieso nicht lange versichert bleiben sollten.

Da es bei Wachstum nicht nur um das Wachstum des Verbandes an sich geht, sondern auch um das Wachstum der jeweils einzelnen PKV-Versicherung, wurden die Kunden nicht nur von der GKV, sondern auch von dem Wettbewerber abgeworben. Die Umdeckung war damit auf den Weg gebracht. Dazu wurden plötzlich Tarife ohne Wartezeiten auf den Markt geworfen, oder die Vorversicherungsdauer in einer anderen PKV auf die Wartezeiten angerechnet.

Das Ganze wurde dann mit immer höheren Provisionen und Courtagen ausgelobt. Denn wenn ich im Wettbewerb um Wachstum mit anderen Versicherern treten will, dann geht es um die Höhe der Vergütung für die Vermittler und um einen der möglichst vorderen Platz im Preisranking. Einige Versicherer kamen damals auf die Idee, dass auch einige Bedingungsaussagen für den Wettbewerb geeignet wären, wenn man im Preisranking nicht so weit vorne gestanden hat. Plötzlich wurden selbst absurdeste Bedingungsaussagen (z. B. Kindernachversicherung, gemischte Anstalten, Vorsorge ohne Anrechnung der Selbstbeteiligung) thematisch aufgebaut um als Killerargument gegen den anderen PKV Versicherer zu dienen.

Gleichzeitig mussten immer neue, immer aggressiver kalkulierte Tarife auf den Markt gebracht werden, und auch darauf komme ich noch zurück.

Es war eine Goldgräberstimmung, und ich weiß wovon ich rede, denn ich war immer mitten drin und nicht nur dabei.

Das Problem an sich

Wachstum ist kein Zeichen für Qualität. Wachstum ist das Ergebnis von vertrieblichen Aktivitäten, die dazu führen, dass mehr Kunden meine Dienstleistung in Anspruch nehmen. Wachstum ist eigentlich sogar unnötig. Wenn ich 40.000 Kunden habe, die bei mir gegen das Risiko der Krankheitskostenversicherung versichert sind und ich jedes Jahr in etwa die Zahl der Versicherten kompensiere, die ich verliere, dann ist das weder schlecht noch gut, sondern ein Sachverhalt. Sinkt die absolute Zahl der Bevölkerung, wäre selbst ein negatives Wachstum völlig angemessen.

Aber im Markt hält sich hartnäckig das Gerücht der Vergreisung. Das ist auch ein Mythos der PKV, der jeder Grundlage entbehrt. Es gibt keine Vergreisung in einem System, in dem jede Alterskohorte seine Kosten für sich trägt. Vergreisung kann es nur dort geben, wo junge Menschen für alte Menschen zahlen und das ist das Umlageverfahren der gesetzlichen Krankenversicherung (GKV).

Dennoch gibt es einen Grund für das Ziel Wachstum, und es ist erschreckend, wenn man sich bewusst macht, worum es wirklich geht.

Fakten

Im Jahr 2012 wurden zum 01.04. die Provisionen für die substitutive PKV gedeckelt und die Stornohaftungszeit auf 5 Jahre verlängert, mit Ausnahme der Versicherungspflicht und dem Ruhen nach § 193 Abs. 6 VVG, erhöht. Wichtig ist dabei, dass nur die Provision, die an Vermittler gezahlt werden darf, gedeckelt wurde, nicht etwa die Abschlusskosten. Das führt dazu dass die Abschlusskosten 2012 deutlich gestiegen sind (pro Versicherten) bzw. nicht so stark gesunken sind, wie das Neugeschäft.

Es gibt dazu einen sehr spannenden Artikel im Handelsblatt vom 02.07.2013: „Der Lockruf der Krankenkassen wirkt“

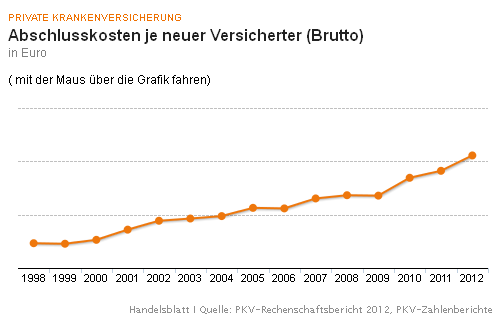

Im Jahr 1998 lagen die Abschlusskosten je neuer versicherter Person noch bei 2.929,88 Euro, 2011 bereits bei 5.644,48 Euro und 2012, trotz Provisionsdeckel ab dem 01.04.2012, dann bei 6221,25 Euro.

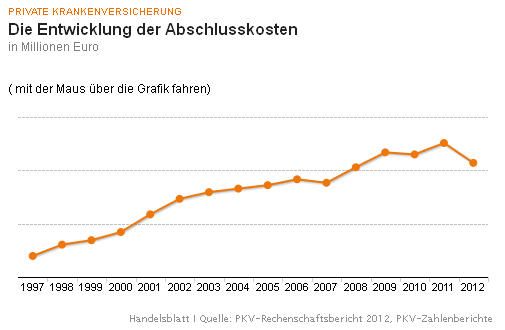

Der anlässlich der Mitgliederversammlung vom PKV-Verband heute vorgelegte Rechenschaftsbericht 2012 weist allerdings für die Krankenvollversicherung beim Brutto-Neugeschäft einen noch weit größeren Einbruch aus. Dieser fiel mit 413.100 Neuabschlüssen um 15,4 Prozent beziehungsweise 75.200 niedriger aus als im Vorjahr.

Dies schlägt sich in den Abschlussaufwendungen der gesamten Branche nieder, die laut Rechenschaftsbericht kräftig um 6,7 Prozent oder 185 Millionen Euro auf noch 2,570 Milliarden Euro zurückgingen, womit die Branche leicht über dem Niveau von 2008 liegt. Dies ist erst das dritte Mal seit der Jahrtausendwende, dass die PKV-Abschlussaufwendungen rückläufig waren. In den Jahren 2007 und 2010 gab es einen Rückgang von jeweils rund einem Prozent.

Quelle Versicherungsjournal: „PKV-Abschlusskosten 2012 kräftig gesunken“, 19.06.2013

Wenn die Zahl der Neuabschlüsse (Brutto) um 15,4%, die Abschlusskosten aber nur um 6,7% sinken, und gleichzeitig die indirekten Abschlusskosten, die die PKV als Verwaltungskosten bezeichnet, steigen (absolut und in Prozent der Beitragseinnahme), dann ist der Provisionsdeckel nicht wirklich wirksam gewesen.

Dazu noch einmal der fachliche Hinweis, dass die Verwaltungskosten, die der PKV Verband und seine Mitgliedsunternehmen als Verwaltungskosten ausweisen, weder die Kosten der Schadenbearbeitung (Schadenbearbeitungskosten) noch der Verwaltung der Kapitalanlagen sind. Auch die Kosten für die Großrechner und die Arbeitsplätze sind hier nicht enthalten, denn die werden überwiegend der Leistungsbearbeitung, also der Schadenbearbeitung bzw. den Schadenbearbeitungskosten zu gewiesen.

Schadenbearbeitungskosten werden in Schaden ausgewiesen.

Kosten der Kapitalanlage sind bereits im Kapitalanlageergebnis berücksichtigt.

Verwaltungskosten der PKV sind zum Beispiel die Bestandspflegeprovision, PCs und Laptops des Vertriebes, Vertriebsgeschäftsstellen.

Die Kosten der Antragsbearbeitung sind aber als mittelbare Abschlusskosten, den Abschluss- und Verwaltungskosten zuzuordnen.

In § 8 der Kalkulationsverordnung (KalV) finden Sie dazu die jeweiligen Bestimmungen.

Das Geschäft entwickelt sich negativ, die Kosten steigen trotzdem. Im Jahr 2012 sinken die Kosten gesamt, aber nicht so stark, wie der Bruttoabsatz. Die Abschlusskosten pro neue versicherte Person scheinen fast zu explodieren.

Was sagt uns das? Die PKV holt die Geschäftspolitik des Wachstums ein.

Und Sie kommt aus Ihrer eigenen Welt auch nicht heraus. Dier Geister, die sie gerufen hat, schlagen unerbittlich zurück:

Quelle: PKV Verband

Quelle: PKV Verband

Diese neue Grafik des PKV Verbandes entlarvt die Wachstumsstrategie nachhaltig. Da wird für den Zeitraum 2003 bis 2013 einfach eine glatte Linie gezogen, obwohl die PKV seit 2011 geschrumpft ist. Denn im Jahr 2013 gab es schon wieder eine negative Entwicklung.

Als Ergebnis dieser Sondereffekte ist der Bestand in der Krankheitsvollversicherung 2013 leicht auf 8,89 Millionen Personen gesunken. Das sind 0,7 Prozent oder 66.300 weniger Versicherte als Ende 2012.

Quelle: PKV-Pressemeldung „Geschäftszahlen 2013“

Entlarvend ist auch die Begründung dafür, dass das Wachstum gerade so nicht läuft:

Auch die Entwicklung des Arbeitsmarktes hat die Versichertenzahlen beeinflusst: So stieg die Zahl der Arbeitnehmer gegenüber dem Vorjahr um 298.000 Personen, während die Zahl der Selbstständigen um 65.000 zurückging (Quelle: Statistisches Bundesamt). Dabei mussten sich viele vormals Selbstständige bei einer Anstellung unter der Versicherungspflichtgrenze nun aber zwangsläufig gesetzlich versichern.

Zugleich dämpfte wie im Vorjahr auch die Abkehr des Großteils der Branche von sogenannten „Billigtarifen“ – also der bewusste Verzicht auf ein ganzes Marktsegment – den Neuzugang verglichen mit früheren Jahren.

In der Krankheitsvollversicherung hat die anhaltende Diskussion über die Zukunft des Gesundheitssystems im Bundestagswahlkampf dagegen bei vielen potenziellen Kunden zu einer abwartenden Haltung geführt.

2013 wurden für die Entwicklung 2012 noch folgende Argumente angeführt:

„Viele privatversicherte Kleinselbstständige, die in ein Arbeitnehmerverhältnis gewechselt sind, mussten somit zwangsweise in die gesetzliche Krankenversicherung zurückkehren. Darüber hinaus hat auch die verpflichtende Einführung von Unisex-Tarifen zum Jahresende 2012 bei vielen potenziellen Kunden zu einer abwartenden Haltung geführt“, heißt es im Rechenschaftsbericht weiter.

Und ich höre auch ein Pfeifen im Wald und so manche widersprüchliche Aussage, denn ich habe auch überall schon gelesen, dass die Kunden 2012 Ihre Abschlüsse vorgezogen hätten, weil ja Unisex eingeführt wurde. Das kann ich weder 2012 noch 2013 wirklich erkennen.

Wir denken bitte auch daran, dass das 3-Jahres-Muratorium für Arbeitnehmer oberhalb der Jahresarbeitsentgeltgrenze, das im Zuge des GKV-WSG 2007 eingeführt wurde, am 01.01.2011 abgeschafft wurde.

Auch die wieder neu erhobene Forderung nach der Absenkung der Jahresarbeitsentgeltgrenze zeigt deutlich, dass die PKV Neugeschäft benötigt, wie der Junkie seinen täglichen Schuss. Aber warum?

Neugeschäftsmotor

Der Neugeschäftsmotor der PKV benötigt Neugeschäft, immer wieder und auch immer mehr.

Warum? Die PKV kalkuliert mit der sogenannten Abgangsordnung. Das bedeutet, dass ich mir bei der Kalkulation einen kontinuierlichen Neuzugang prognostiziere, der dann über die Jahre storniert.

Beispiel (stark vereinfacht): Ich plane 1.000 neue Kunden im Jahr 2014, die alle den Alterskohorten der heute 30-40 jährigen zugerechnet werden. Davon sind dann aber in 40 Jahren, also wenn die Alterskohorten der heutigen Jahrgänge 1974 bis 1984 langsam zu einer Alterskohorte der über 70 jährigen verschmelzen, nur noch zum Beispiel 10 anwesend. Nur die 10 als noch anwesend kalkulierten Personen können auch den Schaden verursachen, den über 70 jährige naturgemäß verursachen. Ich benötige also für die Ansparung der über 70 jährigen nur den Betrag, den zehn Personen verursachen. Dafür verwende ich aber die Ansparung zur Alterungsrückstellung von 1.000 Personen, die zu unterschiedlichen Zeitpunkten ihren Vertrag stornieren. Auch das habe ich kalkuliert und geplant.

Je aggressiver ich dieses Modell nutze, desto niedriger werden meine Beiträge im Neugeschäft. Desto einfacher ist es mir möglich, Neugeschäft zu generieren, weil ich mit einem attraktiven Preis-/Leistungsverhältnis werben kann.

Wenn der Motor aber vorne stockt, dann wird es schwierig. Je weniger Neugeschäft ich habe, desto schneller muss ich meine kalkulierte Abgangsordnung anpassen. Kunden, die ich nicht versichert habe, können auch nicht stornieren. Und das ist der Teufelskreislauf, in den sich die PKV selbst begeben hat. Kein oder weniger Neugeschäft bedeutet Beitragsanpassung durch Korrektur der Abgangsordnung und es bedeutet weniger angenommene Vererbung.

Sehr schön kann man das immer an der Beitragsanpassung von Tarifen erkenne, die vom Zugang vom Neugeschäft abgeschnitten werden. Das ist keine Vergreisung, sondern die Rückkehr der Realität in die Kalkulation.

Und nun haben wir im Bestand der PKV gleich mehrere Probleme auf einmal: die Bestandstarife, die überwiegend „geschlossen“ wurden, teilweise 2009 durch Einführung der Übertragungswerte und noch einmal am 21.12.2013 durch die Einführung von Unisex Tarifen und das zurückgehende Neugeschäft alleine aus dem demographischen Wandel und einer veränderten Situation der Neugeschäftsbeiträge.

Planung ersetzt Zufall durch Irrtum

Es ist mitnichten so, dass der Kunde mit seinen laufenden monatlichen Beiträgen die Behandlungskosten bezahlt, die er durchschnittlich bis zum Lebensende produziert. Er bezahlt die kollektiv nur unter der Voraussetzung, dass genug Kunden ihre Verträge stornieren. Passiert das nicht, so müssen die Kunden „nachzahlen“, also auch rückwirkend zu wenig bezahlte Beiträge, durch die zu hohen Stornoannahmen, ausgleichen.

Damit das nicht passiert, also damit die Phantasie möglicher Stornos erhalten bleibt, braucht es Neugeschäft. Zumindest in den für die Versicherung relevanten Tarife, also denen, die für das Neugeschäft geöffnet sind.

Sehr schön erkennt man das daran, dass die Versicherer munter Ihre Beiträge erhöhen, es aber aktuell keiner wahrnimmt. Die Informationsmedien, die über Beitragsanpassungen informieren, in der Regel Hersteller von Vergleichsprogrammen, die sich vollmundig Analysehäuser nennen, beleuchten regelmäßig nur die für den Neuzugang geöffneten Tarife. Das kann man zum Beispiel sehr schön an der DKV erkennen, die zum 01.04.2013 wesentlich mehr Tarif angepasst hat, als allgemein bekannt wurde. Und bei den für den Neuzugang geschlossenen BestMed Tarifen (Bisex) ist die Beitragsanpassung nur deshalb durch die Medien gegangen, weil die Kunden sich darüber aufgeregt hatten, dass die gegebene Beitragsgarantie „eigentlich“ nicht eingehalten wurde, auch wenn sie durch den Einsatz von Limitierungsmitteln tatsächlich nicht „wirklich“ stattgefunden hat.

Demographie und PKV

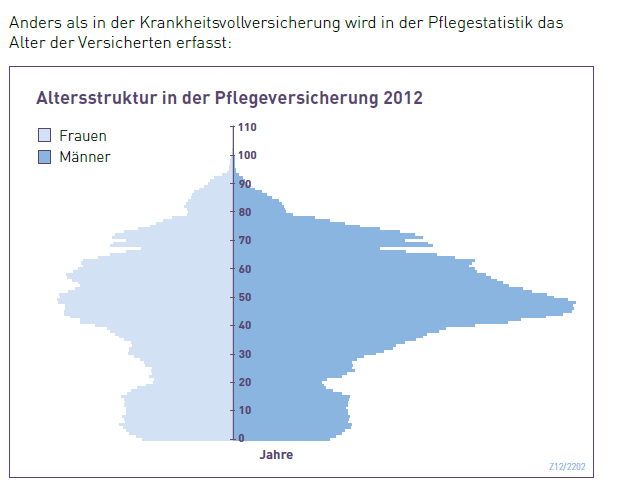

Es gibt eine Statistik, an der ich erkennen kann, wie sich die vollversicherten Personen auf die Alterskohorten verteilen.

Wenn das die Altersstruktur der Versicherten der Pflegepflichtversicherung ist, dann ist die Altersstruktur der Vollversicherten nicht sehr viel anders.

Die Zahl der Vollversicherten betrug Ende 2012 8.956.300 Personen, in der Pflegepflichtversicherung jedoch 9.619.600 Personen.

Dazu der PKV Verband im Zahlenbericht: Der Bestand in der Pflegeversicherung weicht von der Krankheitsvollversicherung ab, da auch einige freiwillig gesetzlich Versicherte sowie die Versicherten der verbundenen Einrichtungen Postbeamtenkrankenkasse und Krankenversorgung der Bundesbahnbeamten privat pflegeversichert sind.

Dennoch ist zu erkennen, dass die überwiegende Mehrheit der PKV vollversicherten Personen im Jahr 2012 zwischen 40 und 60 Jahre alt war, also die Jahrgänge 1952 bis 1972 oder die Babyboomer. Die Frage ist, ob diese Personen noch einen Weg zurück in die GKV finden und damit vererben. Wenn nicht, dann werden die Versicherer doppelt in die Zange genommen:

- Kunden, die noch versichert sind, obwohl sie hätten stornieren sollen

- wenig bis sehr viel weniger Neugeschäft und damit Versorgungsprobleme des „Neugeschäftsmotors“

Da wird dann der Irrtum der Kalkulation nachhaltig offensichtlich. Was ich nicht neu versichere, dass kann in der Zukunft halt auch nicht stornieren und vererben.

Tarifwechsel 204

Auch die Tarifwechsel-Optimierer machen der PKV zu schaffen und beschleunigen bestimmte Prozesse. Der Tarifwechsel ist deswegen für die Versicherer problematisch, weil es sich hier um eine Übertragung der Alterungsrückstellung von einem in ein anderes Tarifwerk geht. Etwas, was ich übertrage, kann sich im bisherigen Kollektiv nicht mehr vererben. Ich entziehe also einem Tarifwerk Vererbungsmasse. Im Prinzip ist der Effekt im weitesten Sinne so, wie eine Übertragung der Alterungsrückstellung auf einen anderen Versicherer, von dem der PKV Verband weiterhin behauptet, dass er nicht gehen würde.

Gleichzeitig verändere ich aber den Bestand in dem Zieltarif, was auch zu Problemen führen kann. Hier tauchen plötzlich Kunden auf, die gar nicht kalkuliert waren und verursachen Schäden, die nicht vorgesehen waren. Planung ersetzt halt Zufall durch Irrtum.

Fazit

Die PKV braucht Neugeschäft und die Verantwortlichen sehen, was auf sie zukommt. Der demographische Wandel, die zunehmenden Probleme mit den Babyboomer, die heute alle zwischen 45 und 60 sind und die Mehrheit des Bestandes darstellen, fehlende Vererbung durch die Veränderungen der vergangenen 20 Jahre (z. B. Rückkehr in die GKV als Rentner) und eine teilweise völlig verschachtelte Welt der Tarifwerke.

Die PKV hat Anfang der 90er Jahre, als der Gesetzgeber den wesentlichsten Storno- und Vererbungsgrund, die Versicherungspflicht in der GKV bei Rentenantragstellung, geschlossen hat (Einführung der 9/10 Regelung in der zweiten Hälfte des Erwerbslebens), alles auf die Karte Wachstum gesetzt, um den Traum des immerwährenden Stornos aufrecht zu erhalten. Dazu hat sie zusätzlich diverse Maßnahmen ergriffen, die bis heute nachwirken, wie zum Beispiel die Einsteigertarife, die Abschaffung der Wartezeiten bzw., die Anrechnung der Vorversicherungsdauer in einer anderen PKV und das Ausufern der Vergütung. Jetzt neigt sich die Realität über die PKV und es werden harte Jahre, die vor uns liegen.

Die PKV, die sich zu lange den wirklich notwendigen Veränderungen nicht gestellt hat, muss sich nun überlegen, wie sie aus dem Wachstumskarussell aussteigt. Alles was ich sehe, ist aber das Gegenteil, nämlich „Pfeifen im Wald“ statt aktive Veränderung.

Die Versicherer hätten Ihre Rechnungsgrundlagen zu einem Rechenkern zusammen führen müssen, früher in Kundenorientierung investieren und die Bedingungen des PKV-Verbandes den tatsächlichen Bedürfnissen anpassen sollen. Und vor allem sollte sie die ständige Streiterei mit den Kunden lassen, die zwischenzeitlich das Image der PKV massiv beschädigen. Ich meine damit die Leistungsverweigerungen bei SAPV (spezialisierte ambulante Palliativversorgung), Hospiz, Behandlungspflege, Heilmitteln, Lasik-OP, etc.

Mit dem Kopf von heute sehe ich nur sehr wenige PKV-Versicherer wirklich für die Zukunft gerüstet. Wer das ist und wie die Zusammenhänge sich darstellen, erfahren Sie demnächst in unseren Seminaren: „Eine Legende kehrt zurück“!

Über den Autor

Thorulf Müller

Thorulf Müller ist der KVProfi. Er hat seinen Beruf, Versicherungskaufmann IHK mit Schwerpunkt Krankenversicherung von der Pike auf bei einem der größten privaten Krankenversicherer in Deutschland gelernt.

Nach vielen Jahren im Vertrieb und in den Bereichen strategisches Vertriebsmanagement, Strukturveränderungen, Projektmanagement für eine neue geschäftliche und strategische Ausrichtung, Entwicklung neuer Geschäftsfelder, M&A und Produktmanagement ist er seit Ende 2004 als Berater, Produktmanager, Referent und Trainer tätig.

Er beobachtet und bewertet den Markt mit inzwischen schon legendärer und bissiger Direktheit. Zwischenzeitlich ist er überwiegend journalistisch und publizistisch tätig! Seine Kolumnen und Artikel sind beliebt und gefürchtet. Sie finden ihn auf Der-KVprofi.de. Außerdem betreibt er Versicherungsblogwatch.de.