Gefahren für den VSH-Existenzschutz und die Zulassungsvoraussetzung

In der Versicherungswirtschaft werden Selbstbehalte häufig in Policen eingesetzt, um die Meldung von Bagatellschäden zu vermeiden. Zudem verringert die Wahl eines höheren Selbstbehaltes häufig die Prämie. In der VSH hingegen ist das Bagatellschadenprinzip jedoch weder sinnvoll noch klug. Abhängig vom Produkt kann es innerhalb kürzester Zeit zu einer ganzen Reihe von Schäden kommen und infolge dessen zu entsprechenden Schadensforderungen an den Vermittler.

Beim Selbstbehalt in der VSH verrechnet?

Aktuelle Selbstbehalte in VSH-Tarifen liegen bei 500 Euro, 1.000 Euro, 2.500 Euro oder 5.000 Euro. Die Obergrenze ist aber auch bei 10.000 Euro noch nicht erreicht, denn große Unternehmen sind mitunter der Ansicht, Einzelschäden können aus der Portokasse bezahlt werden. Zudem legen diese Firmen Wert auf die Prämienreduzierungen durch die höhere Selbstbehalte zustande kommen. Dieses Selbstbehaltsprinzip ist vor allem in den Sparten Privathaftpflicht- und Hausratversicherung bekannt, hierbei geht es neben den geringeren Prämien auch darum Bagatellschäden möglichst nicht zu melden, sondern selbst zu begleichen. Doch die VSH ist keine „Bagatellschadenversicherung“, sondern, wie der Name schon sagt, eine Vermögensschadenversicherung.

Zudem ergeben sich durch die Vermittlereigenschaft Besonderheiten, bei denen sich solche Tarif- Entscheidungen konkret sehr negativ auswirken können. Warum also macht ein hoher Selbstbehalt zugunsten eines 20%igen Rabatts bei der VSH wenig Sinn? Weil schon bei ca. 300 – 400 Euro Nachlass für 5.000 Euro Selbstbehalt bei einer Deckungssumme von 5.000.000 Euro ein einziger Schaden den Prämienvorteil für 12 bis 17 Jahre verbraucht. Kommt es wie im nachfolgenden Beispiel zu mehreren Schäden gleichzeitig und dies womöglich in einem frühen Stadium der Tätigkeit, zeigt sich, wie fatal sich die Entscheidung zu einem hohen Selbstbehalt auswirken kann.

Durch die Insolvenz eines Produktgebers und dem entstandenen Totalverlust bei den dabei vermittelten Produkten, führten bei einem erfolgreichen Vermittler innerhalb kürzester Zeit zu 23 Schadenanmeldungen seiner über von 30 vermittelten Kunden. Schon bei dem damals geringen Selbstbehalt von 1.000 Euro pro Schadenfall der im VSH-Best-Netto-Tarif vereinbart war, war der Vermittler von den 23.000 Euro Selbstbehalt geschockt. Rechnet man das Beispiel auf einen hinterlegten Selbstbehalt von 2.500 Euro, so liegt der Selbstbehalt bei 57.000 Euro. Bei 5.000 Euro Selbstbehalt pro Schaden, wären das 115.000 Euro. Summen, die für viele Vermittler nur schwer verkraftbar sind und die im Ernstfall heftig an der finanziellen Existenz rütteln.

Der Vermittler im VSAV-Best-Netto-Tarif hatte Glück im Unglück, dass Conav diesen VSH-Tarif beständig weiter optimiert. Dabei wurde 2013 der Selbstbehalt kostenfrei auf 0.- Euro herunter gesetzt. Eine konkrete Ersparnis zwischen 23.000 und 30.000 Euro für den Vermittler! Für die Mehrzahl der Vermittler und für viele mittelständische Vermittlungsbetriebe ist die Wahl eines geringen Selbstbehaltes deshalb eindeutig die bessere Alternative.

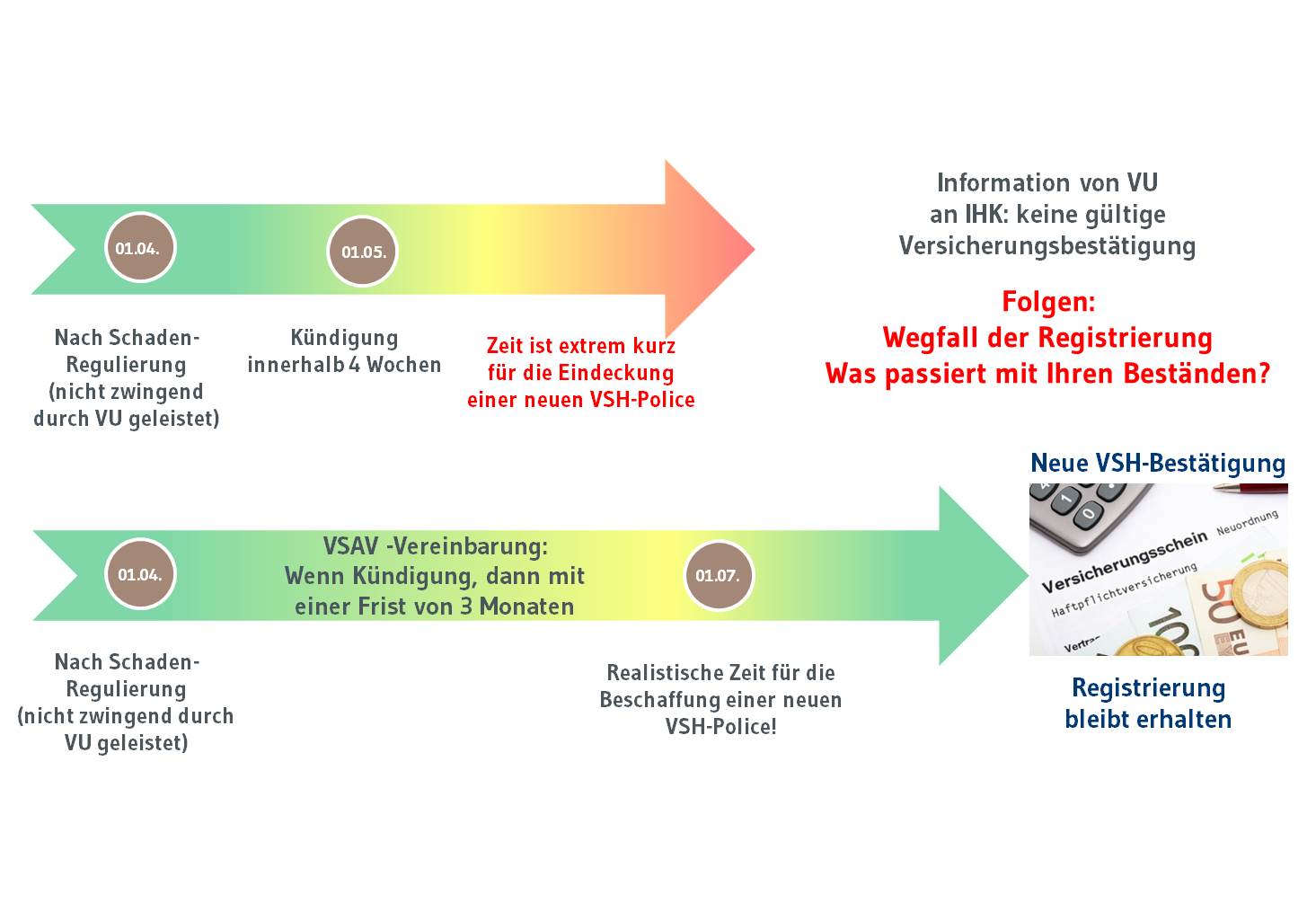

Berufsverbot nach schadenbedingter VSH-Kündigung?

Wurde ein Schaden reguliert, kann die VSH-Police schadenbedingt gekündigt werden, egal, ob eine Schadenzahlung geleistet wurde oder nicht. Infolge der Kündigung wird sofort auch die IHK benachrichtigt, bei der nun zwingend für die weitere Registrierung innerhalb von vier Wochen vom betroffenen Vermittler eine neue VSH-Bestätigung vorzulegen ist. Schafft er das nicht, erlischt seine Registrierung und damit entfällt die berufliche Grundlage seiner Tätigkeit.

Diese extrem kurze Frist von 4 Wochen stellt unter Umständen ein großes Problem dar: Zum einen muss bei der Neubeantragung einer VSH auch angegeben werden, dass der vorherige Vertrag schadenbedingt gekündigt wurde, was meist zur Anforderung der Unterlagen beim Vorversicherer führt. Dieser Prozess von der Nachfrage, über die Klärung und bis zur konkreten Angebotslegung ist in 4 Wochen kaum zu bewältigen.

Drohendes Berufsverbot und der Verlust der Bestände hängen wie ein Damoklesschwert über den betroffenen Vermittlern. Zum anderen können dem zeitlich in die Enge getriebenen Betroffenen utopische hohe Prämien-Angebote von den VSH-Versicherern vorgelegt werden. Das mag man nicht glauben, aber es passiert. Ein zu Unrecht gekündigter Vermittler hatte ein Angebot für die gesetzliche Pflichtversicherung des § 34d über 21.000 Euro Jahresbeitrag erhalten. Unser Fazit: Die von einer schadenbedingten VSH-Kündigung betroffenen Vermittler brauchen deutlich mehr Zeit für die Neubeschaffung eines passenden und bezahlbaren VSH-Schutzes! Deshalb wurde die Frist für eine schadenbedingte Kündigung im VSAV-Best-Netto-Tarif auf 3 Monate vereinbart. Das sind 8 bis 10 Wochen mehr Zeit als sonst üblich. Dies gibt den Vermittlern genügend Zeit, einen neuen und ausreichenden VSH-Schutz zu akzeptablen Prämien zu finden.

Drohendes Berufsverbot und der Verlust der Bestände hängen wie ein Damoklesschwert über den betroffenen Vermittlern. Zum anderen können dem zeitlich in die Enge getriebenen Betroffenen utopische hohe Prämien-Angebote von den VSH-Versicherern vorgelegt werden. Das mag man nicht glauben, aber es passiert. Ein zu Unrecht gekündigter Vermittler hatte ein Angebot für die gesetzliche Pflichtversicherung des § 34d über 21.000 Euro Jahresbeitrag erhalten. Unser Fazit: Die von einer schadenbedingten VSH-Kündigung betroffenen Vermittler brauchen deutlich mehr Zeit für die Neubeschaffung eines passenden und bezahlbaren VSH-Schutzes! Deshalb wurde die Frist für eine schadenbedingte Kündigung im VSAV-Best-Netto-Tarif auf 3 Monate vereinbart. Das sind 8 bis 10 Wochen mehr Zeit als sonst üblich. Dies gibt den Vermittlern genügend Zeit, einen neuen und ausreichenden VSH-Schutz zu akzeptablen Prämien zu finden.

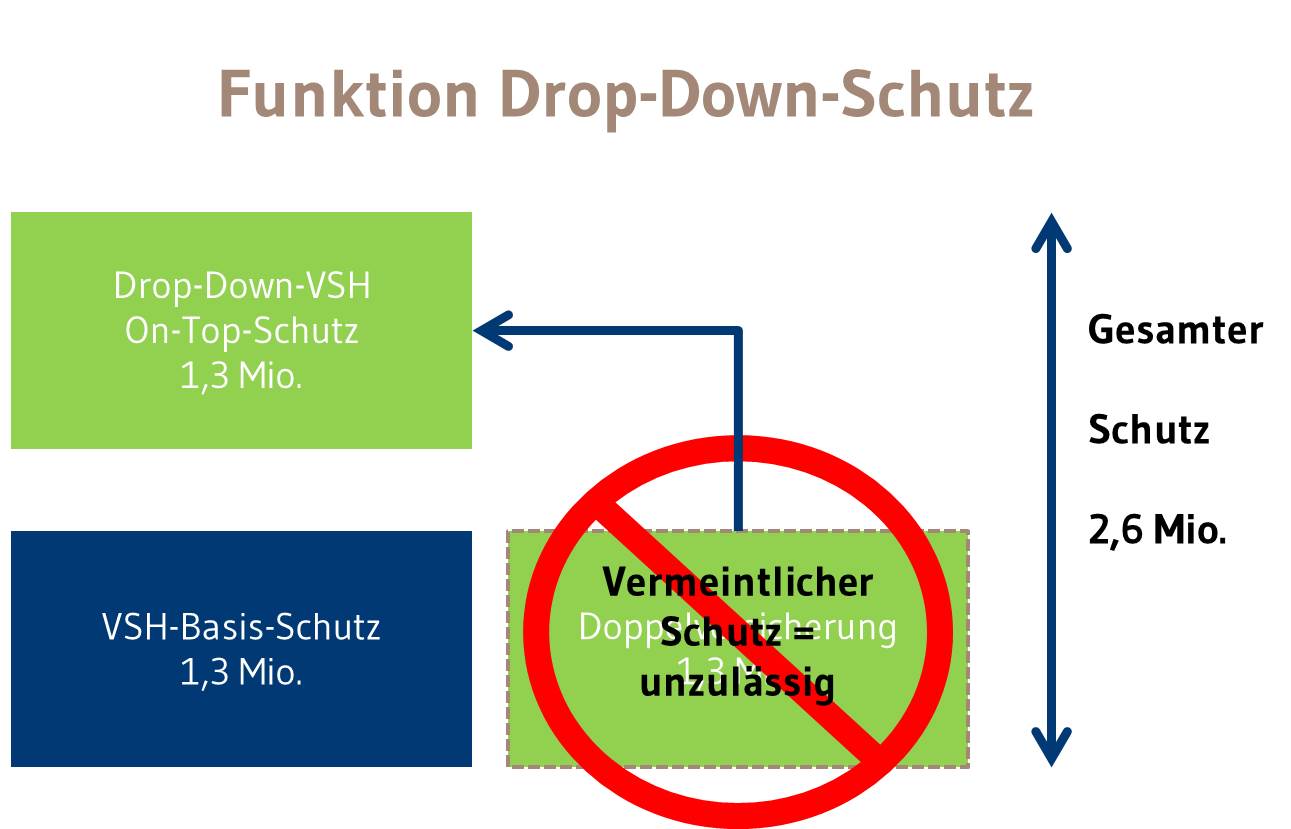

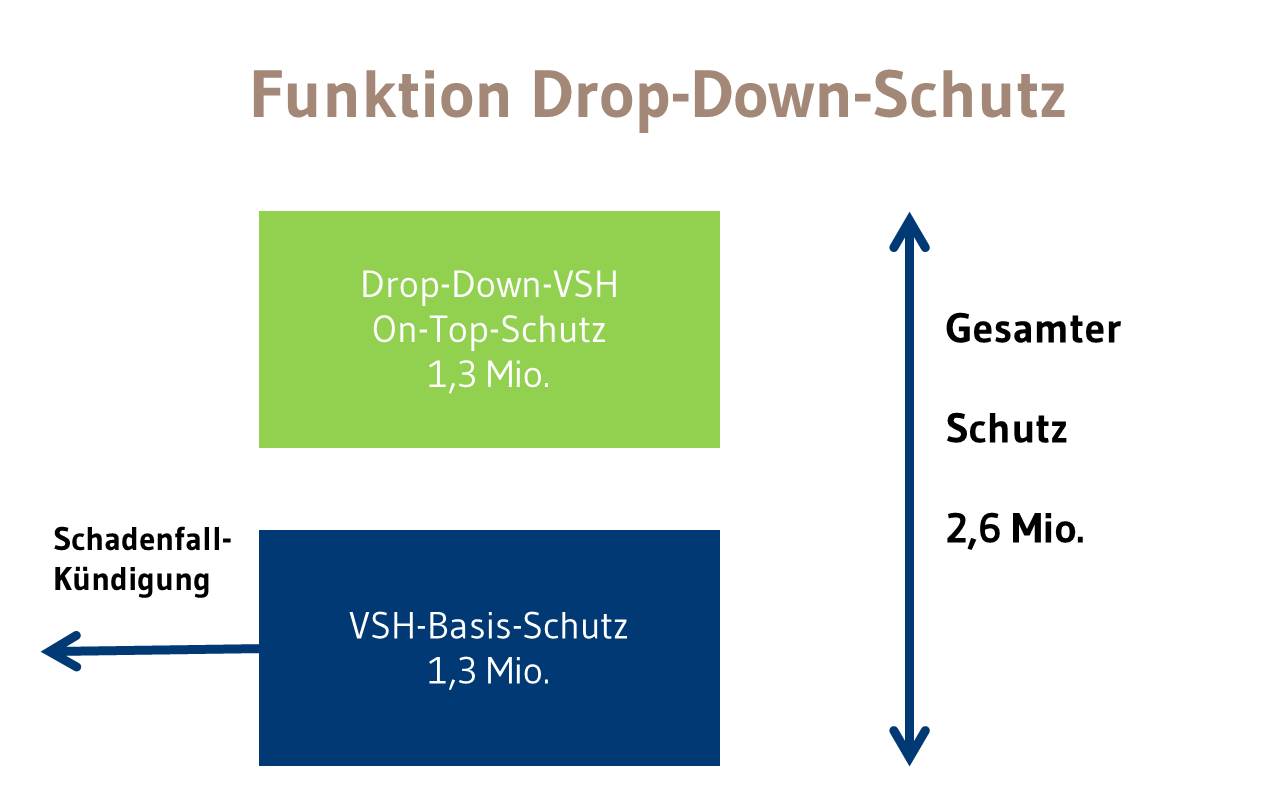

VSH Drop-Down-Schutz– statt unzulässiger Doppelversicherung

Die Erfahrungen der letzten Jahre haben CONAV gezeigt, wie verheerend die Schäden im Bereich der Versicherungsvermittlung und Finanzdienstleistung sein können. Deshalb wurde seit 2012 im VSH-Best-Netto-Tarif nicht nur der Selbstbehalt von 1.000 Euro kostenfrei auf null Euro heruntergesetzt, viele weitere Optionen und Verbesserungen wurden zudem integriert, wie die Verlängerung der Kündigungsfrist bei schadenbedingter Kündigung. Diese neuen Regelungen und die kostenfreien Zusatzbausteine, z. B. für zusätzliche Dienstleistungen die Vermittlern anbieten, gelten ab diesem Zeitpunkt für alle im Rahmenvertrag versicherten Vermittler.

Doch was, wenn man lieber auf „Nummer Sicher“ gehen möchte? Eine Doppelversicherung ist in Deutschland auch im Bereich der VSH nicht zulässig. Dafür hat Conav mit einem VSH-Versicherer einen VSH-Drop-Down-Schutz eingesetzt. Dabei wird eine zweite Police nicht neben, sondern auf die bestehende VSH-Police mit ebenfalls der Mindest-Deckungssumme aufgesetzt. Für große Schäden hat der Vermittler nun doppelt so hohen Schutz (2,6 Mio. Euro). Kommt es nach einem Schaden innerhalb der ersten Deckungssumme (1,3 Mio. Euro) zu einer schadenbedingten Kündigung der ersten VSH-Police, rückt die zweite VSH-Police automatisch anstelle der Ursprungspolice und wird zur neuen VSH-Erstpolice für den Vermittler. Der Betroffene stellt die zweite VSH-Deckung sofort der IHK zur Verfügung und kann ohne genannte Risiken (Bestandsverlust, Berufsverbot, überteuerte Policen) weiterhin gesichert seiner Arbeit nachgehen.

Tiefergehende Informationen zu VSH-Lösungen zum kostenfreien Download sind im „VSH-E-Book für Berater und Vermittler“ unter www.vsh-ebook.de zu finden oder über das Fachberaterteam der Conav Consulting unter 07138-810 999-0.

Über die CONAV Consulting GmbH & Co. KG:

Die CONAV steht Unternehmen, Vermittlern und Beratern als CoNavigator in unternehmerischen, strategischen, absicherungstechnischen und vertrieblichen Themen zur Seite. Als Versicherungsmakler fokussiert sich die CONAV auf nettobasierte Absicherungen für Gewerbetreibende sowie kleinere und mittlere Unternehmen (KMU). Sie bietet Analysen zum Risikomanagement und praxisnahe Lösungen für Führungskräfte, Gewerbetreibende, Unternehmer und Unternehmen.