PRESSEMITTEILUNG – Nach dem heutigen Beschluss der Länderfinanzminister befasst sich nunmehr der Bundesrat am 6. März 2015 mit der Verordnung zur „kollektiven Rückstellung für Beitragserstattungen“ für Lebensversicherungskunden. Die vorgeschlagene Regelung sorgt für einen fairen Interessenausgleich zwischen den Versicherten und schafft Rechtssicherheit für Unternehmen.

Der Verordnungsentwurf bringt eine klare Regelung für die Verteilung der freien RfB auf die Versichertengemeinschaft und beseitigt Ungerechtigkeiten, die durch die künstliche Trennung der Versichertengemeinschaft im Jahr 1994 entstanden sind. Demnach wird neben den bisherigen getrennten RfB für die Verträge aus der Zeit bis Juni 1994 und ab Juli 1994 ein Teil der Mittel in einen kollektiven Teil überführt. Für die Reserven im neu geschaffenen kollektiven Teil gilt eine Obergrenze: Die kollektive RfB darf 60 Prozent der aufsichtsrechtlich geforderten Eigenmittel nicht überschreiten. Überschüssige Mittel müssen der RfB von Alt- bzw. Neubestand zugeordnet werden.

GDV-Hauptgeschäftsführer Peter Schwark:

„Die vorgeschlagene Regelung schafft Rechtssicherheit für die Unternehmen und bringt einen fairen Ausgleich für die Versichertengemeinschaft. Künftig könnten die Mittel im kollektiven Teil der Rückstellung für Beitragsrückerstattung (RfB) wieder für die Überschussbeteiligung aller Versicherten eingesetzt werden, und zwar unabhängig vom Datum des Vertragsschlusses.

Ein Wermutstropfen liegt in der gegenüber dem ersten Verordnungsentwurf abgesenkten Obergrenze, die die Pufferwirkung der kollektiven RfB gegenüber Kapitalmarktschwankungen abschwächt.“

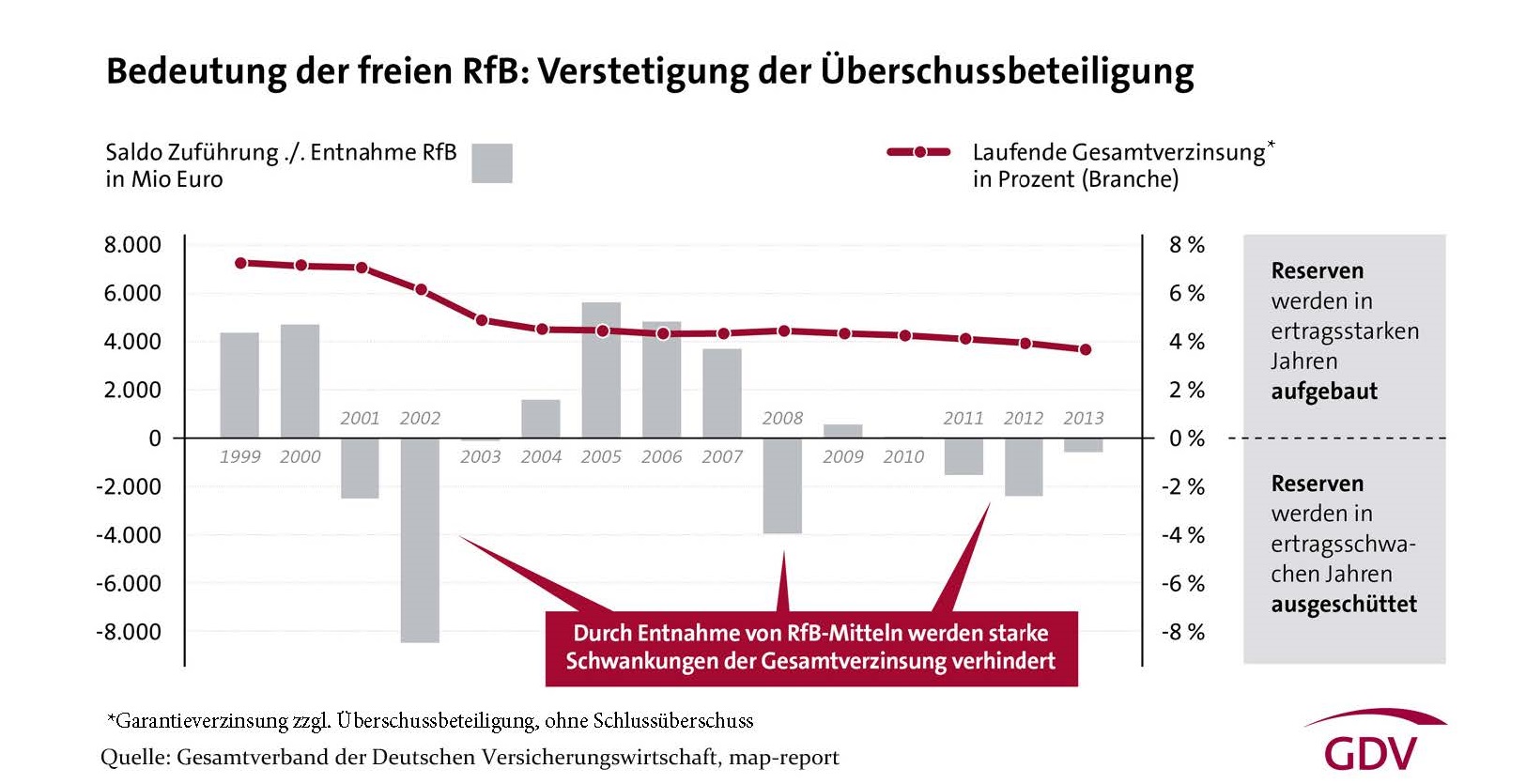

Neuregelung korrigiert Systemfehler

In der „freien Rückstellung für Beitragsrückerstattung“ (kurz: freie RfB) werden erwirtschaftete Überschüsse gesammelt, bevor sie einzelnen Versicherungsverträgen als Überschussbeteiligung gutgeschrieben werden. In ertragsstarken Jahren fließen mehr Mittel in die freie RfB als für Überschussbeteiligung abfließen, in ertragsschwachen Jahren ist es umgekehrt. Die freie RfB trägt damit wesentlich zur Verstetigung der Überschussbeteiligung für die Versicherten bei und schirmt diese so vor den Folgen kurzfristiger Schwankungen an den Kapitalmärkten ab.

Die Funktionsfähigkeit der freien RfB war allerdings seit dem Jahr 1994 beeinträchtigt. Denn im Zuge der Deregulierung des europäischen Versicherungsmarktes waren sämtliche bis 1994 angesammelten RfB-Mittel ausschließlich den Altkunden zugeordnet worden. Demgegenüber mussten Neukunden ohne Reserven starten. Es ist in den folgenden Jahren immer stärker deutlich geworden, dass dieser Eingriff die Kernfunktion der Lebensversicherung – nämlich den Ausgleich von Risiken innerhalb der Versichertengemeinschaft und zwischen den Versichertengenerationen beeinträchtigt und den bewährten Mechanismus der RfB zunehmend aushöhlt. Eine Beibehaltung der Bestandstrennung würde zu einer dauerhaften Ungleichbehandlung sowohl zwischen den Versicherten im Neu- und Altbestand als auch innerhalb des Altbestandes führen. Die systemwidrige Trennung der RfB wird nun durch die Einrichtung eines kollektiven Anteils an den freien RfB korrigiert.

Geld bleibt bei den Kunden

Die geplante Neuregelung ändert nichts daran, dass die Mittel in der freien RfB für die Überschussbeteiligung ausschließlich zugunsten der Kunden reserviert sind. Gesetzlich geregelt ist dies durch das Versicherungsaufsichtsgesetz (VAG) in Verbindung mit der Mindestzuführungsverordnung (MindZV).