PRESSEMITTEILUNG – Eine für den Bundesverband Deutscher Versicherungskaufleute (BVK) erstellte Studie kommt zu dem Ergebnis, dass bis zu 45 Prozent der Versicherungsvermittler durch die Umsetzung der geplanten neuen Vermittlerrichtlinie und die politischen Pläne zur Beschneidung des Provisionsvertriebs aus dem Markt ausscheiden werden. In der Folge wird die Ausstattung der Haushalte mit Alters- und anderen Vorsorgeprodukten stark zurückgehen.

Die Pläne für eine neue Versicherungsvermittlerrichtlinie (IMD II) der Europäischen Kommission, aber auch Vorhaben der deutschen Politik, wie eine Förderung der sogenannten Honorarberatung und Beschneidung des Provisionsvertriebs, gefährden die Existenz der selbständigen Versicherungsvermittler. Behauptet wird, dass Versicherungsvermittler ihre Kunden wegen der Provisionsanreize systematisch falsch beraten. Dazu werden Zahlen über angeblich den Kunden verursachte Milliardenschäden genannt, die nicht nach wissenschaftlich anerkannten Methoden ermittelt worden sind.

Dazu BVK-Präsident Michael H. Heinz: „Diese zum Teil ideologisch geführte Diskussion über Provisionsvergütungen der Versicherungsvermittler und die Priorisierung der Honorarberatung durch Teile der Politik und Verbraucherschützer hat den BVK veranlasst, eine wissenschaftliche Studie bei den renommierten Branchenkennern und Wissenschaftlern Prof. Dr. Matthias Beenken und Prof. Dr. Michael Radtke von der Fachhochschule Dortmund in Auftrag zu geben.“

In der Studie „Betriebswirtschaftliche Konsequenzen eines Systemwechsels in der Vergütung von Versicherungsvermittlern“ stellen die Professoren fest, dass es trotz einzelner Fehlentwicklungen im Versicherungsvertrieb kein generelles Marktversagen gibt. Nach ihrer Ansicht wird in der gegenwärtigen Diskussion zu sehr auf Basis der „Anreiz-Beitrags-Theorie“ argumentiert. Danach erscheint es plausibel, dass sich ein Vermittler ausschließlich nach den Interessen des Versicherers ausrichtet, weil der ihm Vergütungen und andere Anreize verspricht. Auf verhaltensökonomischer Basis kann dagegen belegt werden, dass Vermittler auch den langfristigen Nutzen ihres Kunden berücksichtigen, um ihr Geschäft nachhaltig betreiben zu können und ihren guten Ruf nicht zu gefährden.

Selbst ohne Regulierung leidet der Vertrieb unter der Geldpolitik

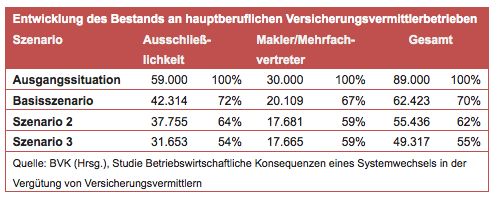

Die Studie bewertet die verschiedenen politischen Vorschläge zur Regulierung des Vertriebs wie eine Offenlegung der Provisionen, eine Förderung der Honorarberatung gegen eine vom Kunden zu zahlende Gebühr sowie Maßnahmen, die den Vertrieb von Produkten mit einkalkulierter Provision unattraktiv erscheinen lassen. Dazu werden drei Szenarien gebildet. Im Basisszenario treten schon allein wegen des nachteiligen makroökonomischen Umfelds für die Vorsorge über Versicherungen – Stichwort Niedrigzinsen durch die Geld- und Haushaltspolitik der Europäischen Union – Rückgänge der erwarteten künftigen Abschlusserfolge auf. In den beiden weiteren Szenarien werden unterschiedlich weitgehende Regulierungen unterstellt.

Bis zu 45 Prozent verlassen den Markt

Über einen Zeitraum von drei Jahren prognostizieren die Autoren, dass von heute 89.000 hauptberuflich tätigen Vertreter- und Maklerbetrieben zwischen 30 und 45 Prozent aus dem Markt ausscheiden werden. Besonders betroffen sind dabei Existenzgründer, während ältere Vermittler zunächst durch Personalentlassungen und andere Kostensenkungsmaßnahmen versuchen werden, Provisionsausfälle zu kompensieren, ehe auch sie bei Unterschreiten eines Mindestgewinns aus der selbständigen Tätigkeit ausscheiden.

Immer weniger Haushalte mit Vorsorge

Wenn Versicherungsvermittler fehlen, wird auch die Vorsorge der Haushalte stagnieren oder sinken, so eine weitere Vorhersage der Studie. Exemplarisch zeigt sie an der privaten Rentenversicherung und der privaten Berufs-/Erwerbsunfähigkeitsversicherung, dass selbst in einem relativ kurzen Zeitraum mit erheblichen Rückgängen zu rechnen ist. So könnte in vier Jahren die Ausstattung mit Rentenversicherungen um fast vier Prozentpunkte unter derjenigen liegen, die mit der derzeitigen Vermittlungsleistung hochgerechnet zu erreichen ist. In der Berufs-/Erwerbsunfähigkeitsversicherung wird der ohnehin schon geringe Ausstattungsgrad von 25,1 Prozent der Haushalte um 1,6 Prozent sinken, dabei könnte der Ausstattungsgrad bei unveränderter Vermittlungsleistung um 1,1 Prozent steigen.

Vorsorge und Existenzgründung müssen gefördert werden

Die Studienautoren ziehen das Fazit, dass der Gesetzgeber geplanten Einschnitten in der wirtschaftlichen Entfaltungsmöglichkeit von Vermittlern durch adäquate Fördermaßnahmen begegnen muss. Die sind notwendig, damit die Bevölkerung auch trotz der Niedrigzinssituation weiterhin freiwillig Vorsorge betreibt. Anderenfalls droht vermehrte Hilfsbedürftigkeit im Alter oder bei vorzeitigem Verlust des Arbeitseinkommens, die durch die Sozialleistungsträger auszugleichen sind.

„Ohne Vermittler wird die Politik nicht die von ihr selbst gesteckten Ziele einer Verbesserung der privaten Vorsorge erreichen, denn wir sind es, die mit hoher Fachkompetenz unsere Mitbürgerinnen und Mitbürger von der Notwendigkeit des Konsumverzichts für eine privat finanzierte Altersvorsorge überzeugen“, sagt BVK-Präsident Michael H. Heinz. „Als tragender Pfeiler unseres Sozialstaates erfüllen wir eine unverzichtbare sozial- und gesellschaftspolitische Aufgabe. Wir erwarten, dass die Politik diesem Umstand angemessen Rechnung trägt mit Rahmenbedingungen, die uns als mittelständischen Unternehmen mit unseren Angestellten den nötigen Freiraum geben. Und von den Versicherungsunternehmen erwarten wir attraktive an den Verbraucherbedürfnissen ausgerichtete Produkte sowie eine angemessene Vergütung.“