Die Ratingagentur Franke und Bornberg bewertet erstmals private Rechtsschutzversicherungen. Beim Top-Schutz ist die Leistungsdichte hoch. Mehr als jeder vierte Tarif erhält die Höchstnote FFF.

PRESSEMITTEILUNG – Hannover: Rund 60 Prozent aller Bundesbürger waren schon mal mit einem rechtlichen Problem konfrontiert. Aber nicht jeder kommt zu seinem Recht. Viele Verbraucher scheuen den Aufwand einer juristischen Auseinandersetzung oder können sich diese schlicht nicht leisten. The winner takes it all – und der Verlierer bleibt auf den Kosten sitzen. Er zahlt für die Gegenseite ebenso wie für Gericht, Sachverständige und den eigenen Anwalt. Bei einem Streitwert von 5.000 Euro muss die unterlegene Seite in der ersten Instanz vor einem Zivilgericht bereits 2.546 Euro aufbringen. Über zwei Instanzen fallen 5.197,42 Euro an und damit schon mehr als der Streitwert (Quelle: Prozesskostenrechner Deutscher Anwaltverein DAV).

Eine Rechtsschutzversicherung bewahrt vor unkalkulierbaren finanziellen Belastungen. Sie zahlt alle Kosten des Rechtsstreits, ob für Anwalt, Gericht oder Gutachter. Aber noch genießt hierzulande erst jeder Vierte die Vorteile einer Rechtsschutzversicherung. Dabei sollte das Risiko, vor Gericht zu landen, nicht unterschätzt werden: Im Jahr 2014 haben deutsche Zivil-, Arbeits- und Verwaltungsgerichte in der Eingangsinstanz fast zwei Millionen Verfahren abgeschlossen.

Neues Rechtsschutz-Rating

Guter Schutz muss nicht teuer sein. Die Frage ist nur: Wie erkennt man einen leistungsstarken Tarif? Die Ratingagentur Franke und Bornberg antwortet mit ihrem neuen Rating zur privaten Rechtsschutzversicherung. Grundlage sind ausschließlich eigene Analysen. Dafür haben die Tarifexperten die Versicherungsbedingungen von 141 Tarifen untersucht.

Bewertet werden vor allem Merkmale, die für die Mehrheit der Versicherten wichtig sind. Spezielle Deckungen wie zum Beispiel Anstellungsvertrags-Rechtsschutz für Geschäftsführer, Aufsichtsräte und Vorstände oder Verwaltungs-Rechtsschutz bei Streitigkeiten um den Studienplatz bleiben außen vor. Regulierungspraxis und sogenannte Leistungsaussagen der Versicherer spielen ebenfalls keine Rolle. Schließlich können Versicherer die Stellschrauben für ihre Schadenbearbeitung jederzeit neu justieren. Der vertragliche Anspruch auf Leistungen bietet demgegenüber dauerhafte Sicherheit.

Dem neuen Rechtsschutz-Rating von Franke und Bornberg liegen exakt 78 Leistungskriterien zugrunde. Es liefert belastbare Aussagen zur Leistungsstärke eines Tarifs, und das über die gesamte Vertragsdauer. Dafür wurden die Versicherungsbedingungen Wort für Wort analysiert. Denn nur auf das, was schwarz auf weiß vereinbart ist, kann sich der Versicherungsnehmer tatsächlich verlassen.

Hohes Leistungsniveau

Rechtsschutzversicherungen sind in der Regel modular aufgebaut. Der Kunde kann die einzelnen Bausteine je nach Bedarf zusammenstellen. Das Rechtsschutz-Rating von Franke und Bornberg konzentriert sich auf Tarife, die umfassenden Versicherungsschutz für Verbraucher bieten. Alle decken die vier Lebensbereiche Privat, Beruf, Verkehr und Wohnen ab.

Das Leistungsniveau ist hoch. Franke und Bornberg konnte viele Top-Bewertungen vergeben. Das liegt nicht zuletzt an der modularen Struktur der Tarife. Versicherer bieten entweder mehrstufige Produktlinien an, deren bestes Produkt meist umfassende Leistungen enthält. Alternativ setzen sie auf einen Basisschutz, der mit Bausteinen erweitert werden kann.

Michael Franke, Geschäftsführer von Franke und Bornberg, attestiert der Assekuranz zudem erfreuliche Fortschritte: „Die Rechtsschutzversicherer haben ihre Leistungen in den letzten Jahren spürbar ausgebaut. Telefonische Rechtsberatung und Mediationsverfahren sind mittlerweile Marktstandard. Gerade die Ersteinschätzung per Telefon bietet Versicherten den Vorteil, dass sie in der Regel kostenlos ist und somit keine Selbstbeteiligung fällig wird. Onlineberatung setzt sich ebenfalls durch.“

Kennzeichen eines Top-Tarifs (FFF)

Bei allem Fortschritt gibt es auch Schattenseiten, denn manche Verträge erscheinen nur auf den ersten Blick attraktiv. So werben nahezu alle Tarife mit weltweitem Versicherungsschutz. Doch die Deckungssummen unterscheiden sich deutlich. Während weniger gute Tarife international maximal 25.000 Euro Deckung anbieten, kommen leistungsstarke Verträge ohne Begrenzung aus oder bieten zumindest angemessenen Schutz. Der versicherte Zeitraum variiert ebenfalls stark – von drei Wochen bis unbegrenzt. Das gleiche Bild zeigt sich im Erb- und Familienrecht sowie im Lebenspartnerschaftsrecht: Während einige Tarife nur für Beratung aufkommen, zahlen andere auch für zusätzliche Leistungen – mal spärliche 250 Euro, mal immerhin 3.500 oder 5.000 Euro.

Das muss ein Top-Tarif können (Auswahl):

– Außergerichtliche Interessenwahrnehmung

Kosten, die vor Gericht entstehen, übernehmen alle Tarife. Aber manchmal könnte ein Streit auch ohne Gericht beigelegt werden. Wer bezahlt dann den Anwalt? Top-Tarife kommen für außergerichtliche Anwaltstätigkeiten auf, beispielsweise bei Steuer-, Sozial- und Verwaltungsstreitigkeiten. Hier ist häufig ein behördliches Einspruchsverfahren vorgeschaltet.

Geht es um Schadensersatz oder Vertrags- und Sachenrecht, fallen rasch hohe Anwaltskosten an. An denen könnte eine außergerichtliche Einigung im schlimmsten Fall sogar scheitern, wenn kein Versicherungsschutz besteht.

– Weitergehende Leistungen im Familien-, Lebenspartnerschafts- und Erbrecht

Grundsätzlich umfasst der Rechtsschutz im Familien-, Lebenspartnerschafts- und Erbrecht den Rat oder die Auskunft eines in Deutschland zugelassenen Rechtsanwalts. Top-Tarife tragen darüber hinaus die Kosten für außergerichtliche Tätigkeiten wie zum Beispiel einen Schriftsatz. Eine gute Rechtsschutzversicherung bezahlt zudem die rechtliche Vertretung in Betreuungsangelegenheiten (§§ 1896 ff. BGB) oder das Abfassen einer Patienten- und Vorsorgeverfügung.

– Streit um Kapitalanlagen in Wertpapieren und Beteiligungen

Der Versicherungsschutz erstreckt sich üblicherweise nur auf nicht spekulative Geld- und Vermögensanlagen. Dazu zählen zum Beispiel Lebens- und Rentenversicherungen oder Sparverträge. Top-Tarife bieten auch Schutz für risikobehaftete Anlagen wie Wertpapiere, Wertrechte, die Wertpapieren gleichstehen, sowie Beteiligungen.

– Aufhebungsvereinbarungen

Im Arbeitsrecht trägt jede Seite ihre Anwaltskosten in der ersten Instanz selbst – unabhängig vom Ausgang des Verfahrens. Der Leistungsfall tritt im Arbeits-Rechtsschutz erst ein, wenn ein Beteiligter gegen Rechtspflichten oder Rechtsvorschriften verstößt oder ihm ein Verstoß vorgeworfen wird, beispielsweise bei einer vermeintlich ungerechtfertigten Kündigung. Bietet der Arbeitgeber einen Aufhebungsvertrag an, ohne dass der Versicherungsfall eingetreten ist, übernehmen leistungsstarke Tarife trotzdem die Anwaltskosten für eine Aufhebungsvereinbarung.

Ergebnisse im Detail

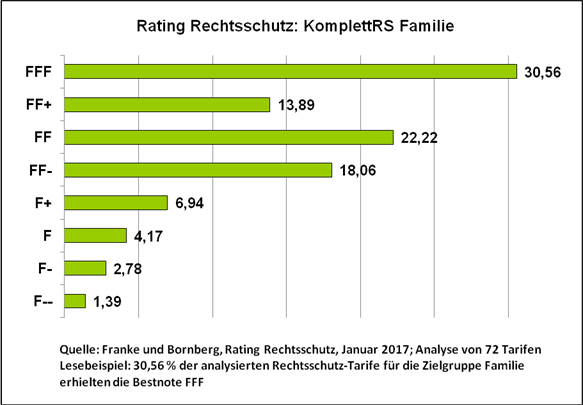

Das Rechtsschutz-Rating von Franke und Bornberg bietet Entscheidungshilfe für Vermittler und Verbraucher. Es unterscheidet die Lebenssituationen Single und Familie. Diese Differenzierung schlägt sich beim Leistungsumfang für den versicherten Personenkreis und damit auch im Preis nieder. Insgesamt wurden 141 Tarife von 38 Versicherern untersucht. Von 72 Tarifen der Kategorie Familie erhielten 22 die Höchstnote FFF (31 Prozent). Von 69 Tarifen der Kategorie Single wurden 21 mit der Höchstnote ausgezeichnet (30 Prozent).

Diese Anbieter haben in ihrer Kategorie die Höchstnote (FFF) erreicht (in alphabetischer Reihenfolge):

KomplettRS Familie

– ADVOCARD Rechtsschutzversicherung AG

– Allianz Versicherungs-AG

– ARAG SE

– AUXILIA Rechtsschutz-Versicherungs-AG

– Badische Rechtsschutzversicherung AG

– BRUDERHILFE Sachversicherung AG

– Concordia Versicherungs-Gesellschaft auf Gegenseitigkeit

– DEVK Rechtsschutz-Versicherungs-Aktiengesellschaft

– DMB Rechtsschutz-Versicherung AG

– ERGO Versicherung AG (D.A.S)

– HUK-COBURG-Rechtsschutzversicherung AG

– HUK24 AG

– Neue Rechtsschutz-Versicherungsgesellschaft AG

– RECHTSSCHUTZ UNION (Alte Leipziger Versicherung AG)

– ROLAND Rechtsschutz-Versicherungs-AG

– VHV Versicherungen

– Württembergische Versicherung AG

KomplettRS Single

– ADVOCARD Rechtsschutzversicherung AG

– Allianz Versicherungs-AG

– ARAG SE

– AUXILIA Rechtsschutz-Versicherungs-AG

– Badische Rechtsschutzversicherung AG

– BRUDERHILFE Sachversicherung AG

– Concordia Versicherungs-Gesellschaft auf Gegenseitigkeit

– DMB Rechtsschutz-Versicherung AGERGO Versicherung AG (D.A.S)

– HUK-COBURG-Rechtsschutzversicherung AG

– HUK24 AG

– Neue Rechtsschutz-Versicherungsgesellschaft AG

– RECHTSSCHUTZ UNION (Alte Leipziger Versicherung AG)

– ROLAND Rechtsschutz-Versicherungs-AG

– VHV Versicherungen

– Württembergische Versicherung AG

Leistungsanforderungen Franke und Bornberg Rechtsschutz-Rating

FFF und FF+

Neben weltweitem Versicherungsschutz setzt die Einstufung in eine dieser beiden Bewertungsklassen in nahezu allen Leistungsarten gerichtlichen sowie außergerichtlichen Versicherungsschutz voraus.

FF

Neben weltweitem Versicherungsschutz muss der gerichtliche Steuer-, Sozial- und private Verwaltungsrechtsschutz mitversichert sein.

FF-

Der weltweite Versicherungsschutz gilt als Voraussetzung für diese Bewertungsklasse.

Franke und Bornberg setzt auf Transparenz. Alle Ratingergebnisse sowie die Bewertungsrichtlinien können auf der Internetseite http://www.franke-bornberg.de/ratings/ kostenlos eingesehen werden. Die Ergebnisse sind Bestandteil der Analyse- und Beratungstools fb>xpert, fb>data sowie fb>vertragscheck.

Über Franke und Bornberg

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherer unabhängig, kritisch und praxisnah.

Franke und Bornberg ist fachlich und wirtschaftlich unabhängig und beschäftigt mittlerweile über 70 Mitarbeiter. Das Unternehmen zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.