PRESSEMITTEILUNG – Hannover: Die Ratingagentur Franke und Bornberg ordnet Rentenversicherungsprodukte in Garantieklassen ein. Damit trägt sie dem Trend zu eingeschränkten Garantien bei Rententarifen Rechnung. Vermittler und Verbraucher profitieren von mehr Transparenz und besseren Entscheidungskriterien.

Anhaltend niedrige Zinsen setzen die kapitalgedeckte Altersvorsorge unter Druck. Langfristige (Zins-) Garantien werden für Lebensversicherer zur Herausforderung. Zugleich verliert der Höchstrechnungszins an Bedeutung. Mit 0,9 Prozent ab dem kommenden Jahr verspricht er, wenn überhaupt, nur noch einen marginalen Zugewinn. Produktentwickler reagieren auf diese Situation und bringen zunehmend Rententarife mit eingeschränkten Garantien auf den Markt. Das soll Spielraum für höhere Erträge schaffen.

Michael Franke, geschäftsführender Gesellschafter der Ratingagentur Franke und Bornberg, begrüßt die neue Vielfalt: „Garantien kosten Rendite. Wer auf Garantien ganz oder teilweise verzichtet, verbessert die Chancen auf mehr Ertrag. Aber jeder sollte wissen, was er kauft. Nicht jedem Kunden werden die Einschränkungen bei Vertragsschluss verständlich erläutert. Deshalb übersetzen wir die hoch komplexen Garantieregelungen aus dem Kleingedruckten und stufen die Produkte in fünf Garantieklassen ein. So schaffen wir Transparenz für Vermittler und Verbraucher.“

Garantien statt Simulationen

Franke und Bornberg misst Tarife an ihrer Substanz, also den vertraglich zugesicherten Leistungen. „Produkte nur nach dem Kapitalanlagemodell zu bewerten – ob Klassik, Hybrid oder Fonds – reicht heute nicht mehr“, erläutert Michael Franke. Die Ratingagentur simuliere keine rein hypothetischen Ertragsverläufe. „Unsere Garantieklassen zielen auf den Markenkern der privaten Rentenversicherung. Sie zeigen, wie viel Sicherheit, sprich Garantien, im jeweiligen Produkt steckt. Das erleichtert die Beratung und senkt das Haftungsrisiko. Schließlich muss der Vermittler den Nachweis für die geeignete Produktauswahl führen können“, weiß Franke.

In den neuen Produktinformationen und ihrer Chancen- und Risikoklassifizierung, die ab 2017 für staatlich geförderte Produkte gefordert wird, sieht die Ratingagentur keine Konkurrenz zu ihren Garantieklassen. Ganz im Gegenteil werde die faktenbasierte Bewertung von Franke und Bornberg den überwiegend wahrscheinlichkeitsorientierten Ansatz der Produktinformationsstelle Altersvorsorge (PIA) perfekt ergänzen. Für die private Vorsorge (3. Schicht) gibt es zudem keine staatlichen Vorgaben und damit bislang keine offiziellen Standards.

Kundenorientiert beraten

Kunden, die sich für Altersvorsorgeprodukte interessieren, werden von der eindeutigen Klassifizierung der Produkte profitieren, ist sich Michael Franke sicher. Damit einher gehen müsse ebenso eine „Klassifizierung“ des Kunden, wenn das angebotene Produkt zu dessen Risikoprofil passen soll. Die Risikobereitschaft des Verbrauchers kann zum Beispiel mit einem speziellen Fragenkatalog erhoben werden.

Für manche Vermittler werde dieser Fortschritt jedoch eine besondere Herausforderung darstellen, weil eine Fokussierung auf bestimmte Produkte oder Produktarten mit den neuen Klassifizierungen nicht mehr funktioniere. So kann beispielsweise ein und dasselbe Produkt bei unterschiedlichen Laufzeiten in verschiedenen Klassen landen. Gefragt sind daher systematische Beratungsprozesse, bei denen das Produkt nicht schon vorher feststeht. Die Garantieklassifizierung von Franke und Bornberg funktioniert technisch gestützt sowohl in der Offline- als auch in der Onlineberatung und schafft eine Grundlage für Robo-Adivsing.

Bewertungsansatz

Franke und Bornberg hat die Entwicklung zu immer komplexeren Produkten frühzeitig erkannt und die bereits im Jahr 2011 entwickelte Systematik zur Beurteilung von Garantien in Rententarifen stetig weiterentwickelt. Geprüft wird, welche Werte der Versicherer tatsächlich garantiert. Dafür werden ausschließlich die vertraglich zugesicherten Leistungen nach objektiven Kriterien bewertet – jenseits von unverbindlichen Absichtserklärungen und Werbebotschaften der Versicherer.

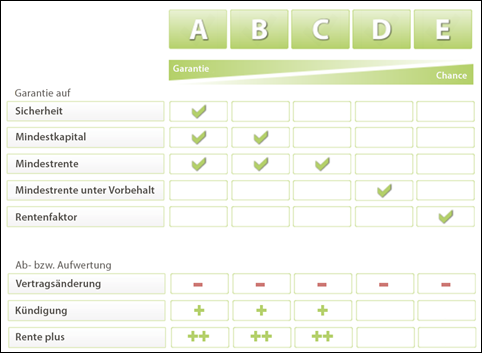

Ausgangspunkt der Bewertung bildet die höchstmögliche Anlagesicherheit der Beiträge sowie ein verbindlich zugesagtes Mindestkapital und eine Mindestrente. Stehen zum Rentenbeginn mindestens die eingezahlten Beiträge zur Verfügung oder wird eine Verzinsung mit dem aktuellen Höchstrechnungszins (1,25 %) auf alle zur Anlage kommenden Beiträge garantiert und werden diese Sparbeiträge ausschließlich im Sicherungsvermögen des Versicherers angelegt, vergibt Franke und Bornberg die höchste Garantieklasse A. Erfolgt keine Anlage im Sicherungsvermögen, wird der Tarif mit Garantieklasse B bewertet. Für Garantieklasse C wird noch eine garantierte Mindestrente, aber kein garantiertes Kapital gefordert. In Garantieklasse D kann die Mindestrente an Bedingungen geknüpft sein. Garantieklasse E verlangt lediglich einen Rentenfaktor und erfüllt damit die Grundbedingung für Rententarife.

Schema Garantieklassen ©Franke und Bornberg 2016

Neu eingeführt hat Franke und Bornberg sogenannte Auf- und Abwertungen. Sie zeigen, ob und in welchem Umfang Garantien auch nach Vertragsänderungen weiter bestehen. Michael Franke erläutert die Beweggründe: „Eine Rentenversicherung begleitet den Versicherten ein Leben lang und sollte sich seinen Lebensumständen anpassen. Gilt eine Garantie jedoch nur zu einem vertraglich vereinbarten Zeitpunkt, zum Beispiel bei Endalter 65, muss der Kunde mit deutlichen Abstrichen rechnen, falls er Leistungen früher oder auch später als vereinbart in Anspruch nehmen will oder muss. Im schlimmsten Fall wird die vermeintliche Zusage zur Mogelpackung.“ Andererseits können besonders kundenfreundliche Verfahren zur Berechnung der Rente zu einer zusätzlichen Aufwertung führen, wenn sichergestellt ist, dass aus den aufgelaufenen Überschüssen oder guter Fondsperformance auch eine höhere Rente resultiert.

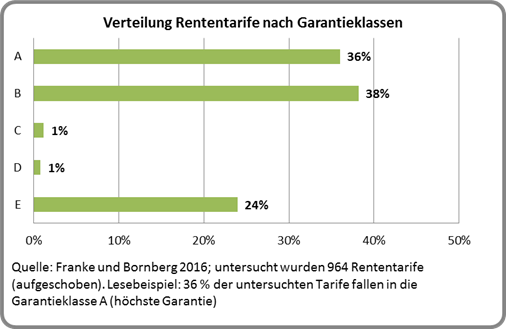

Verteilung Garantieklassen

Für die aktuelle Einstufung haben die Analysten von Franke und Bornberg insgesamt 964 Rententarife mit aufgeschobenen Leistungen untersucht. Davon erreichten 715 und damit knapp drei Viertel aller Tarife die beiden höchsten Garantieklassen A und B. Die Garantieklassen C und D waren in der Vergangenheit schon stärker besetzt. Michael Franke ist sicher, dass das vergleichsweise hohe Garantieniveau in den nächsten Jahren weiter sinken wird: „Solange die Niedrigzinsphase anhält, werden sich immer mehr Versicherer von klassischen Garantien verabschieden. Der Garantiezins ist auf dem Rückzug und macht Platz für neue Garantiekonzepte mit attraktiveren Renditechancen. Das darf allerdings nicht zu Lasten der Transparenz gehen.“

Detailinformationen zu den Garantieklassen auf Tarifebene stellt Franke und Bornberg im Internet unter www.franke-bornberg.de/ratings/ kostenlos bereit.

Über Franke und Bornberg

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherer – unabhängig, kritisch und praxisnah.

Franke und Bornberg ist fachlich und wirtschaftlich unabhängig und beschäftigt mittlerweile über 70 Mitarbeiter. Das Unternehmen zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.