PRESSEMITTEILUNG – Basel, 22. März 2016. Die Baloise erzielte 2015 ein Jahresergebnis von 512.1 Mio. CHF. Dieses liegt im Rahmen der Erwartungen um 27.9% tiefer als das von Sondereffekten geprägte Vorjahresergebnis.

Das erzielte Geschäftsvolumen von 8.9 Mrd. CHF wuchs in Originalwährung um 3.3%. In der Sparte Nichtleben wurde ein IFRS-Prämienvolumen von 3’050.0 Mio. CHF erwirtschaftet, was einem Anstieg von 0.8% in Originalwährung entspricht. Der Schaden-Kostensatz konnte nochmals verbessert werden und liegt netto bei 93.3%. Dies entspricht dem tiefsten Wert seit 2008. Die Lebensparte hat auch 2015 wesentlich zum soliden Wachstum des Geschäftsvolumens und zum erfreulichen Gewinn der Gruppe beigetragen. Die Baloise wird der Generalversammlung aufgrund des guten Ergebnisses eine Dividende von unveränderten CHF 5.00 beantragen. Der Verwaltungsrat schlägt der Generalversammlung vor, Marie-Noëlle Venturi – Zen-Ruffinen als zusätzliches Mitglied in den Verwaltungsrat zu wählen.

Die wichtigsten Kennzahlen des Geschäftsjahres 2015 sind: (in Mio. CHF)

Jahresgewinn

- 2014: 710.7

- 2015: 512.1

- Veränderung:-27.9%

Gewinn pro Aktie (unverwässert)

- 2014: 15.15

- 2015: 10.96

- Veränderung: -27.7%

Total Eigenkapital

- 2014: 5’831.0

- 2015: 5’462.3

- Veränderung: – 6.3%

Eigenkapitalrendite

- 2014: 13.5%

- 2015: 9.3%

- Veränderung: -4.2%-Punkte

Total Geschäftsvolumen (1)

- 2014: 9’176.7

- 2015: 8’918.6

- Veränderung: 3.3%

Davon Gebuchte Bruttoprämien (1)

- 2014: 7’058.6

- 2015: 6’833.4

- Veränderung: 1.5% (3)

Nichtleben

- 2014: 3’260.5

- 2015: 3’050.0

- Veränderung: 0.8% (3)

Leben

- 2014: 3’798.1

- 2015: 3’783.4

- Veränderung: 2.1% (3)

Prämien mit Anlagencharakter

- 2014: 2’118.2

- 2015: 2’085.1

- Veränderung: 9.2% (3)

Anlagerendite (2)

- 2014: 4.2%

- 2015: 3.1%

- Veränderung: -1.1%-Punkte

Combined Ratio (netto)

- 2014: 93.6%

- 2015: 93.3%

- Veränderung: -0.3%-Punkte

Neugeschäftsmarge

- 2014: 15.0%

- 2015: 9.8%

- Veränderung: -5.2%-Punkte

(1) Auf vergleichbarer Basis; ohne nicht weitergeführtes Geschäft (Österreich, Kroatien und Serbien); in Lokalwährung.

(2) Versicherungsgelder ohne Anlagen für anlagegebundenes Geschäft, Anlagerendite inkl. Kosten und ohne Veränderungen der nicht realisierten Kapitalgewinne und -verluste

(3) In Originalwährung.

Überblick

Die Baloise erzielte 2015 mit einem Geschäftsvolumen von 8.9 Mrd. CHF in Originalwährung ein Wachstum von 3.3% im fortgeführten Geschäft (-2.8% in CHF) und einen Gewinn von 512.1 Mio. CHF (-27.9%). Neben der anhaltenden Tief- und Negativzinsphase war das Ergebnis 2015 auch von Währungseffekten belastet. Würden die Ergebnisse der ausländischen Einheiten mit dem Durchschnittskurs des Vorjahrs gerechnet, wäre das Ergebnis rund 30 Mio. CHF höher ausgefallen. Das Geschäft mit klassischen Lebensversicherungen wuchs in Originalwährung um 2.1% (-0.4% in CHF) im fortgeführten Geschäft; das Geschäft mit Prämien mit Anlagecharakter sogar um 9.2% in Originalwährung. Das Lebengeschäft trägt mit 277.3 Mio. CHF wiederum wesentlich zum Jahresgewinn bei. Das gute Anlageergebnis erlaubt, die technischen Rückstellungen zu erhöhen. Das solide Risikoergebnis bleibt ebenfalls ein wesentlicher Pfeiler der Ertragskraft. Die nachhaltige Ertragskraft des Lebengeschäfts wird unterstützt durch das Kostenergebnis des Geschäftsjahrs 2015, das sich weiter in die richtige Richtung entwickelt. Im Nichtlebengeschäft wurde im fortgeführten Geschäft in Originalwährung ein Wachstum verzeichnet (+0.8%), das hauptsächlich den Märkten in Belgien und Luxemburg zu verdanken ist. Die Profitabilität des Geschäfts konnte insbesondere durch den hervorragenden Schaden-Kostensatz im Schweizer Markt (83.2% brutto) einmal mehr verbessert werden. Dies unterstreicht der gute Schaden-Kostensatz von netto 93.3% auf Gruppenebene (-0.3 Prozentpunkte). Es handelt sich um den tiefsten Wert seit 2008 und den Zweitbesten insgesamt seit die Baloise IFRS-Abschlüsse erstellt. Dank Effizienzverbesserungen in Deutschland und Belgien ging der Kostensatz um 0.7% zurück. In der Banksparte konnte der Erfolg des Zinsgeschäfts fast auf dem Vorjahresniveau gehalten werden; zudem waren die Geschäftsaufwendungen geringer als im Vorjahr und die Erfolge im Dienstleistungs- und Kommissionsgeschäft höher. Der EBIT des Bankgeschäfts stieg aus diesen Gründen um 9.6% auf 80.8 Mio. CHF an.

Geschäftseinheiten

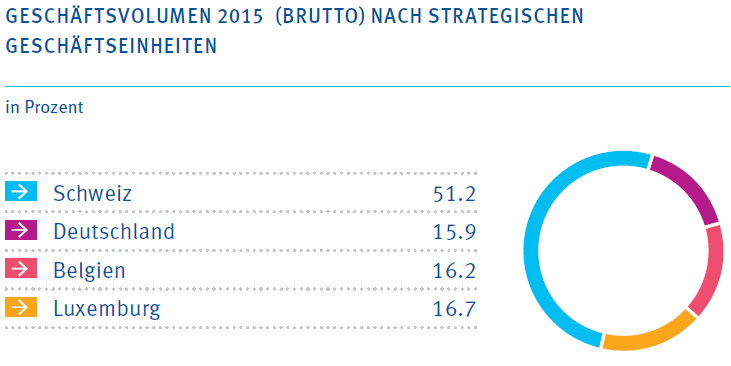

Die Schweizer Einheit bestätigt die sehr gute Ertragskraft im Nichtlebengeschäft und liefert ein sehr solides Lebenergebnis. In der Sparte Nichtleben erfuhr die Prämienentwicklung einen Rückgang um 1.5% auf 1’315.5 Mio. CHF. Durch die Sanierung im Kollektiv-Krankentaggeldgeschäft und das Wachstum in ertragsstarken Zielsegmenten hat sich der Geschäftsmix weiter verbessert. Der Schaden-Kostensatz von brutto 83.2% belegt denn auch die ausgezeichnete Portfolioqualität im Schweizer Nichtlebengeschäft. In der Sparte Leben stieg das Prämienvolumen auf 3’087.6 Mio. CHF und verzeichnet gegenüber dem Vorjahr ein Plus von3.4%. Die Marktgegebenheiten sowie insbesondere die politischen Rahmenbedingungen im Kollektivlebengeschäft sind beim aktuellen Zinsniveau sehr anspruchsvoll. Die bereits vorhandenen teilautonomen Lösungen bieten deshalb attraktive Alternativen zur Vollversicherung.

Quelle: Baloise

Im deutschen Geschäft zeigen die angekündigten und bereits umgesetzten Optimierungsmassnahmen Wirkung in Form von tieferen absoluten Kosten. Sie schlagen sich aber bisher nicht in erwartetem Ausmass auf das Gesamtergebnis nieder. Die hohe Grossschadenbelastung in der Sparte Nichtleben, die negativen Auswirkungen des Tiefzinsumfelds sowie Währungseffekte belasten das Ergebnis der deutschen Einheit. Das Prämienvolumen sinkt um 1.6% auf 1’414.1Mio. CHF.

In Belgien konnte die Qualität des Portfolios weiter verbessert werden. Wachstumstreiber sind mit einem Plus von 5.1% das Nichtlebengeschäft sowie das starke Wachstum im Geschäft mit modernen Lebenprodukten (Steigerung der Prämien mit Anlagecharakter um 9.8%).

In Luxemburg wächst das Prämienvolumen in Originalwährung um fast 12%. Die Geschäftseinheit in Luxemburg hat zudem mit dem Kauf des Nichtlebensversicherers HDI-Gerling Assurances SA die Marktposition gefestigt und ist auf dem Sprung in die Top 3.

Kapitalanlagen

Die Baloise erzielte einen Nettoertrag von 1’841.3 Mio. CHF, der deutlich unter dem von Einmaleffekten geprägten Vorjahresniveau von 2’411.4 Mio. CHF liegt. Der in diesem herausforderungsreichen Umfeld erwirtschaftete Nettoertrag entspricht einer Nettorendite der Versicherungsgelder von 3.1% (Vorjahr: 4.2%). Mit einer Wiederanlagerendite von 1.9% kann die Baloise die Garantien im Neugeschäft erwirtschaften. Dank der Verlängerung der Duration konnte die Zinssensitivität im Lebengeschäft erfolgreich reduziert werden.

Bilanz

Das Eigenkapital geht um 6.3% zurück. Mit einem Eigenkapital von rund 5.5 Mrd. CHF bleibt die Baloise weiterhin solide kapitalisiert. Hauptsächlich tragen Währungs- und Marktwertbewertungen von jederzeit verkäuflichen Finanzanlagen zum Rückgang bei. Währungsdifferenzen verstärken den negativen Effekt auf das Eigenkapital. Die ökonomische Kapitalisierung im Schweizer Solvenztest bleibt im grünen Bereich. Unsere verlässliche und attraktive Dividendenpolitik ist nicht an mögliche Kapitalreserven gekoppelt, sondern basiert auf der unverändert hohen operativen Ertragskraft. Die bereits weit fortgeschrittene Umsetzung unseres aktuell laufenden Aktienrückkaufprogramms ist ein weiterer Beleg für die Kapitalstärke der Baloise.

Ausblick

Die Baloise blickt auf eine lange und erfolgreiche Geschichte operativer Exzellenz zurück. Sie ist deshalb ausgezeichnet positioniert. „Wir haben uns eines der besten und ertragreichsten Nichtlebenportfolios Europas erarbeitet“, so der Belgier Gert De Winter, der am 1. Januar 2016 den CEO-Posten übernommen hat. Er sieht die Industrie aber vor grundlegenden Herausforderungen. Die Digitalisierung, neue Kundenbedürfnisse, die Herausforderungen von Big Data oder der Trend, Sachen zu teilen und nicht mehr zu besitzen, werden das Geschäft künftig beeinflussen. „Wir müssen deshalb heute antizipieren und die operativen Rahmenbedingungen schaffen, um eine Veränderung im klassischen Versicherungsdenken voranzutreiben“, so Gert De Winter. Er zeigt sich denn auch überzeugt: „Am Ende gibt es nur eines, was erfolgreiche Unternehmen ausmacht: die Mitarbeitenden.“ Ziel ist es, den Kundenfokus und die einfache Interaktion mit dem Kunden zu steigern, die aktuellen Stärken weiter zu verbessern, verbunden mit der Ambition, das traditionelle Versicherungsgeschäft ergänzt mit Sicherheits- und Servicedienstleistungen weiterzuentwickeln. „Das erreichen wir, weil wir auf einer einzigartigen Unternehmenskultur aufbauen können. Unsere Ambition ist es, so in den kommenden Jahren zur ersten Wahl unserer Zielkunden zu werden“, so Gert De Winter. Am Investorentag vom 26. Oktober 2016 wird die Baloise die strategischen Massnahmen der neuen Ausrichtung vorstellen.

Neuwahl in den Verwaltungsrat

Der Verwaltungsrat schlägt der Generalversammlung vom 29. April 2016 vor, Marie-Noëlle Venturi – Zen-Ruffinen als zusätzlichen Mitglied in den Verwaltungsrat zu wählen. Die 40-jährige Schweizerin hat einen Doktortitel und Master der Rechtswissenschaften sowie einen Master in Philosophie der Universität Fribourg. Sie ist Rechtsanwältin in einer Kanzlei in Genf tätig und als Titularprofessorin an der Fakultät für Wirtschaft und Management der Universität Genf, wo sie insbesondere Gesellschaftsrecht lehrt. Der Belgier Hugo Lasat steht ebenfalls zur Wahl, da sich Eveline Saupper nicht mehr für eine Wiederwahl zur Verfügung stellt. Dies wurde bereits im Dezember 2015 angekündigt.

Wichtige Daten

Dienstag, 22. März 2016

Konferenzen zum Jahresabschluss

07:15 – 07:35 CET: Telefonkonferenz für Nachrichtenagenturen

09:15 – 11:00 CET: Bilanzmedienkonferenz in Basel

11:30 – 13:00 CET: Telefonkonferenz für Analysten

Einwahl

Europa: +41 (0) 58 310 50 00

USA: +1 (1) 631 570 5613

UK: +44 (0) 203 059 58 62

Freitag, 29. April 2016

Generalversammlung in Basel

Dienstag, 30. August 2016

Semesterabschluss 2016

Mittwoch, 26. Oktober 2016

Investorentag

Dienstag, 15. November 2016

Zwischenmitteilung 3. Quartal 2016