—————————————————– HIER AUSSCHNEIDEN ————————————————–

Im Tagesbriefing haben wir am 16. April über 1,3 Millionen Menschen berichtet, die mit ihrem Einkommen nicht auskommen können – schlicht, weil der Lohn zu gering ist: Die so genannten Aufstocker, die jeden Monat um Zuschüsse anstehen. Diese Menschen werden wohl keine Kunden. Die Versicherungs-Industrie hat sie oft nicht im Blick – und noch weniger in der Betreuung. Zumindest nicht systematisch und das ist verständlich:

Keinen guten Kaufmann kümmern Leute, die keine Kaufkraft haben. Genauer: Keinen Bedarf. In der Fachliteratur entsteht Bedarf erst, wenn zum Bedürfnis (oder Mangel) Kaufkraft hinzu kommt: Bedürfnis + Kaufkraft = Bedarf = Kunde mit Potenzial.

Zurzeit werden Versicherer kritisiert, die in der KFZ-Sparte über teurere Tarife gegen Vorkasse für klamme Kunden nachdenken. Ausgerechnet arme Menschen oder solche mit Zahlungs-Schwierigkeiten sollen mehr bezahlen. Wieder einmal wird eine nüchterne, korrekte Kalkulation der Versicherer zur Sozialen Frage erhoben. Dabei könnten die Versicherer auch ohne Zuschläge und ohne Furcht vor Kritik einen sozialen Beitrag leisten.

Das Riester-Beratungszentrum

Geo-Marketing „umgekehrt“: Leider gibt es in jeder Stadt die Gebiete, in denen Kinderärzte gebraucht werden – in denen es aber keinen Kinderarzt gibt, weil in „Problemzonen“ oder Arbeitervierteln nur wenige Privat-Patienten wohnen. Gerade Kinderärzte werden mit Kassen-Patienten nicht reich, selbst wenn die Praxen brummen. Ärzte sind auch Kaufleute. Wir kommen später auf diesen Sachverhalt zurück: Mit Grund!

Sprechen wir zunächst über Kinder ohne Kinderärzte und ihre Familien: Als typischen Fall nehmen wir Lara, eine Mutter Ende 30 mit zwei Kindern. Sie ist Alleinerziehende und erarbeitet halbtags 1.000 Euro brutto im Monat. Den anderen halben Tag erlebt Lara körperlich und psychisch, was Vereinbarkeit von Beruf und Familie konkret bedeutet: Stress! Pur!

Für die Rente hat Lara keine Sinne frei. Und wenn, dann hat sie mit ihren 1.000 Euro als allein erziehende Mutter keine Kaufkraft für Renten-Versicherungen. Außerdem ist der Kindes-Unterhalt von 600 Euro für ihre beiden Kinder oft reine Theorie, wenn der Vater ihn nicht bezahlen kann: Dennoch hat Lara mit Ihren zwei Kindern Anspruch auf Riester-Zulagen in Höhe von gesamt 524 Euro.

Daraus bauen wir ein Geschäftsmodell für den Versicherer auf:

Die Riester-Zulagen und 60 Euro Eigenbeitrag ergeben für die ersten 20 Jahre Laufzeit – des Vertrages und der Kinder-Zulagen – eine Beitragssumme von rund 11.000 Euro. Immerhin. Aus den enthaltenen Vertriebskosten lassen sich 300 Euro Provisionen für den Vertrieb finanzieren. Oder anteilig vorfinanzieren, weil viele Versicherer Provisionen aus Riester-Zulagen nur ratierlich ausschütten (dieses Problem lässt sich kaufmännisch lösen). Bei nur 20 Kunden im Monat und damit 6.000 Euro Provisions-Umsatz lässt sich ein Beratungs-Büro inklusive Berater finanzieren. Dafür reichen sogar 4.000 Euro Umsatz.

Sehr wahrscheinlich wird in diesem „Markt der Bedürftigen“ eine weit höhere Kundenzahl als 20 pro Monat herauskommen und der Versicherer wird selbst zum Aufstocker: Beim Personal. Unsere Lara hat übrigens eine „eingeschlafene“ Ausbildung als Notar-Assistentin. Sie ist aber ansonsten sehr ausgeschlafen und würde gern flexibler arbeiten – der Kinder wegen. Vielleicht beim Versicherer. Und weil das Geschäftsmodell „skalierbar“ ist, lässt sich durchaus über Provisions-Rabatte zugunsten der Kunden – das sind diese Menschen ja dann – nachdenken.

Was fehlt? Ein Sozialmodell (ohne Gänsefüßchen!): Ein Versicherer, der in die Stadtteile geht, in denen Riester-Beratung bisher als nicht lukrativ galt. Ein Versicherer, dessen Menschen mit Herz und mit einem offenen Ohr auf Lara und ihre Nachbarn zugehen. Laras Ex-Mann wohnt wahrscheinlich auch nur zwei Straßen weiter und hat eine neue Freundin. Die ist alleinerziehend …

Wie kommt man an Kunden? Lara finden wir in Gemeindezentren, bei Schuldnerberatungen, bei Sozialberatungen politischer Parteien oder Sozialverbänden wie dem VdK und in Schulen. Wer auf Nummer sichergehen will: Lara trifft man täglich zweimal im Kindergärten. Außerdem spielt Lara gern auf Facebook.

Überall dort sollten sozial kompetente Berater – oder besser Beraterinnen – den Kontakt aufnehmen und kurze Vorträge zu Riester & Co anbieten. „Riester & Co“ ist hier nicht einfach daher gesagt: In Laras Rentenordner liegen fünf unbearbeitete Briefe der Der Deutschen Rentenversicherung (DRV) und von ihren Ansprüchen auf Kindererziehungs-Zeiten (KiZ) hat sie keine Ahnung. Manchmal hilft es schon, wenn Lara bei den KiZ-Formularen unterstützt wird. Und beim Riestern. Außerdem sollten mehrsprachige Beraterinnen antreten; Formulare in den wichtigsten Fremdsprachen der Migranten haben viele Versicherer ja bereits (in der Schublade).

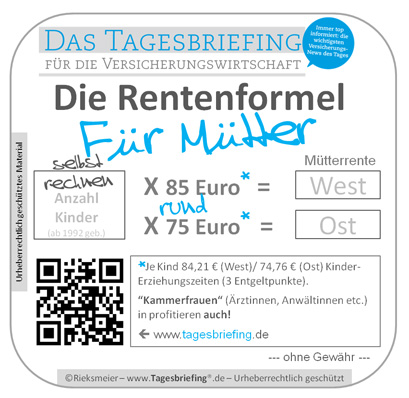

Mütterrente

„Das mit der Rente“ hat Das Tagesbriefing bereits entschlü§§elt. Und für Informationen zu den KiZ-Zeiten oder zur Kontenklärung bei der Gesetzlichen Rente kann die Kooperation mit den Vertrauensleuten der DRV Wunder wirken. Im Unterschied zur privaten Versicherungs-Branche machen die Berater der DRV nämlich keine Werbung – aber sie beraten gut. Und gerne! Daraus kann eine sehr praktische Zusammenarbeit vor Ort werden: Das gibt es heute schon vereinzelt. Es sollte aber im Stadtteil, im Gemeindezentrum systematisiert werden.

Jetzt müsste ein aufgeschlossener Versicherer nur noch das Netz stricken und an den „Sozialen Brennpunkten“ die Kontakte knüpfen. Mit der Zeit kommt eine Menge Menschen zusammen, denen der Versicherer zu dem verhilft, was ihnen zusteht – und wovon sie bisher nichts wussten: KiZ-Zeiten, Kontenklärung und Riester-Zulagen. Einmal im Jahr trifft sich die Gemeinschaft und macht Party: Mit Kaffee, Kuchen und Schokoküssen. Und mit Zulagen-Anträgen.

Es kann natürlich sein, dass ein böser Kritiker dem Versicherer vorwirft, er würde systematisch Sozialleistungen vermarkten und den Staat ausbeuten helfen. Ja, das kann sein. Und das kann man böswillig auch Steuerberatern oder Verkäufern von Steuersparmodellen unterstellen. Riester-Leads statt Offshore-Leaks.

Noch eines: Jeder Riester-Sparer muss im Jahr 60 Euro Eigenbeitrag aufwenden. Bei 300 Euro Provisions-Budget sollte da eine Provisionsabgabe für das erste Jahr möglich sein. Ach: Das ist ja verboten.

Noch mehr Marketing: Es stünde einem PKV-Krankenversicherer gut an, zusammen mit seinem LV-Partner wieder einen Kinderarzt in den Kiez zu locken. Wo er gebraucht wird. Die Kassenärztliche Vereinigung hilft bestimmt. Die Pressemeldung sehe ich schon vor mir:

„Capitol-Versicherung hat geholfen – Endlich wieder Kinderarzt in _____________________ „ (bitte das Geschäftsgebiet eintragen). Hätten Sie diese Meldung gerne mit Ihrem Namen?

So wird aus diesem Kommentar … ein Konzept.

——————————————————– HIER AUSSCHNEIDEN —————————————————