Riester-Rente schließt die Rentenlücken – Studie

PRESSEMITTEILUNG – Die Rentenreformen der Jahrtausendwende erfüllen bisher weitestgehend die in sie gesetzten Erwartungen: Der Anstieg der Rentenbeiträge bis 2040 kann gebremst werden und fällt um 6 Prozentpunkte geringer aus als ohne Reformen. Dadurch sinkt zwar das Rentenniveau um etwa 8 Prozentpunkte, aber „diese Lücke kann durch die Riester-Rente und betriebliche Altersvorsorge geschlossen werden“, sagt GDV-Präsident Erdland.

Das anvisierte Versorgungsziel erreicht die Riester-Rente selbst bei anhaltend niedrigen Zinsen, wie aus einer Untersuchung der Prognos AG im Auftrag des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervorgeht.

Beitragszahler werden entlastet, Rentenniveau sinkt auf 41,9 Prozent

Ohne die Reformen läge der Beitragssatz laut Studie schon heute 1,6 Prozentpunkte höher – bei 20,3 Prozent statt aktuell 18,7 Prozent. Bis 2040 bremsen die Reformen den Anstieg des Beitragssatzes insgesamt um gut 6 Prozentpunkte. Statt auf 29,7 Prozent (+11,0 Prozentpunkte) steigen die Beiträge nur auf 23,8 Prozent (+5,1 Prozentpunkte). „Die Rentenreformen leisten damit einen großen Beitrag, um die Beitragszahler zu entlasten“, erklärt Oliver Ehrentraut, Leiter Volkswirtschaft der Prognos AG. „Und sie helfen dabei, die wirtschaftliche Wettbewerbsfähigkeit und damit Arbeitsplätze zu erhalten.“

Auf der anderen Seite sinkt, wie von der Politik vorgesehen, das Rentenniveau schrittweise stärker ab. Bereits heute liegt das Rentenniveau 3 Prozentpunkte niedriger, als es ohne Reformen der Fall gewesen wäre. Im Jahr 2040 beträgt der Unterschied dann 8,3 Prozentpunkte (41,9 statt 50,2 Prozent).

Geförderte Altersvorsorge kann Rentenlücke schließen

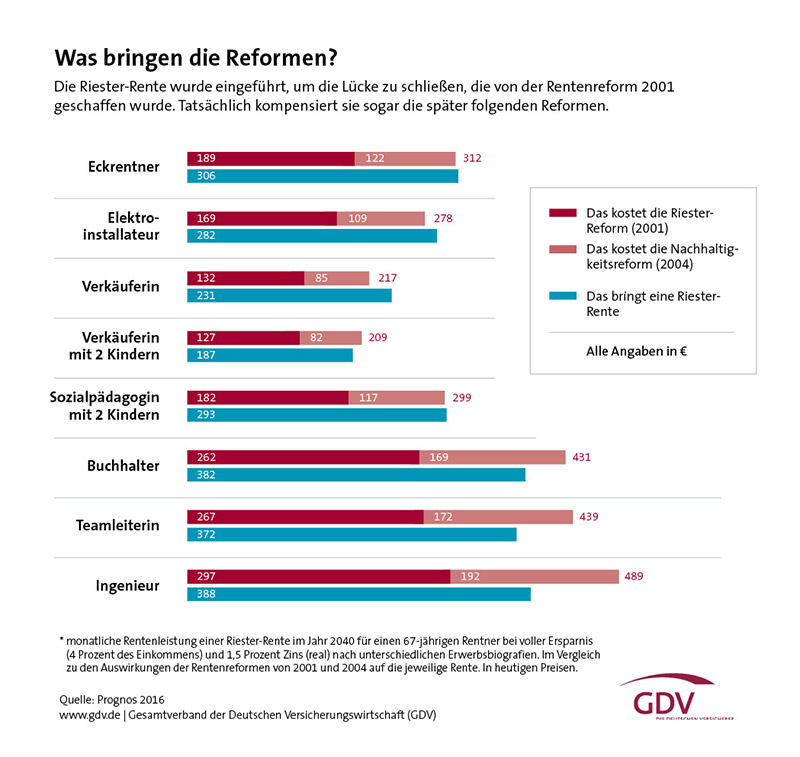

Etwas mehr als die Hälfte dieses Rückgangs geht auf die Riester-Reform im Jahr 2001 zurück. Die Riester-Rente und die Befreiung der betrieblichen Altersvorsorge (bAV) von Sozialabgaben sowie die nachgelagerte Besteuerung wurden darum eingeführt, um die durch diese Reform entstehende Rentenlücke zu schließen.

Die Studie zeigt, dass dieses Ziel auch bei niedrigen Zinsen erreicht wird: Während ein Rentner mit 47 Beitragsjahren infolge der Riester-Reform 2040 voraussichtlich 189 Euro weniger Rente bekommt, erhält er aus einer voll besparten Riester-Rente eine monatliche Leistung von 306 Euro – oder 294 Euro aus einer vergleichbaren Betriebsrente. „Die durch die Riester-Reform von 2001 entstehende Rentenlücke wird durch die geförderte Altersvorsorge erfolgreich geschlossen“, stellt GDV-Präsident Alexander Erdland fest.

Allerdings sind die Reformen nicht stehen geblieben: Weitere Reformen haben seither dazu geführt, dass das Versorgungsniveau stärker sinkt. „Die Riester-Rente kann diese zusätzlichen Lücken nicht immer schließen“, stellt Prognos-Experte Ehrentraut fest. Das liegt in erster Linie an den zusätzlichen Belastungen durch die Einführung des Nachhaltigkeitsfaktors 2004. Die Riester-Rente fängt zwar auch die Wirkung dieser Reform für die Versicherten überwiegend auf. „Vor allem der „Riester-Deckel“, also die nominale Fixierung der steuerlichen Förderung auf einen Höchstbetrag von 2.100 Euro, führt schon bald dazu, dass auch Normalverdiener ihre Verträge nicht mehr im notwendigen Umfang besparen können“, so Ehrentraut.

Dreiviertel der Versicherten haben eine ergänzende Vorsorge

Auch im Hinblick auf die Verbreitung der geförderten Altersvorsorge ist die Entwicklung vielversprechender als oft vermutet. 53,7 Prozent der Menschen, die in der Gesetzlichen Rentenversicherung (GRV) versichert sind, sorgen gegenwärtig bereits mit einer betrieblichen Altersversorgung (bAV) oder einer Riester-Rente vor. 20 Prozent besitzen eine Riester-Rente, 22,7 Prozent eine bAV – und 11 Prozent sparen sogar in beiden Anlageformen für das Alter. Von den verbleibenden 46,3 Prozent, die keine Riester-Rente oder bAV besitzen, verfügt rund die Hälfte (22,4 Prozent) noch über anderweitige Vermögen wie Lebens- und Rentenversicherungen, Immobilien oder Wertpapiere.

23,9 Prozent der Versicherten besitzen hingegen neben der GRV keine weitere Altersvorsorge. „Um diese Menschen zu erreichen, brauchen wir passgenaue Maßnahmen“, sagt Alexander Erdland. „Der geplante Freibetrag in der Grundsicherung und der Zuschuss für Geringverdiener in der bAV gehen daher genau in die richtige Richtung.“

Auch Verbesserungen für Normalverdiener sinnvoll

Auch mit Blick auf die Durchschnittsverdiener gibt es verschiedene Verbesserungsmöglichkeiten. „Hier geht es nicht um reiche Leute, sondern um Menschen mit einem Jahreseinkommen von 36.000 Euro“, so Erdland. „Der geplanten Anhebung der Riester-Förderung um elf Euro sollten sowohl bei der Zulage als auch bei den Höchstbeiträgen weitere Schritte folgen“, empfiehlt er. So könne man die Einkommensentwicklung der letzten 15 Jahre nachholen – und sicherstellen, dass die Riester-Rente ihre Aufgabe auch künftig erfüllt.