PRESSEMITTEILUNG – (Hannover, 22. Juli 2014). Die Absicherung der Arbeitskraft ist ein existenziell wichtiger Versicherungsschutz. In Deutschland konzentriert sich die Absicherung auf das Produkt Berufsunfähigkeitsversicherung (BU). Die Franke und Bornberg GmbH hatte bereits im Januar 2013 davor gewarnt, dass die Entwicklung der BU an den meisten Verbrauchern vorbei steuert. Hierfür gab es viel Kritik aus der Branche. Die Jahresstatistik 2014 des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) bestätigt jetzt diese Prognose.

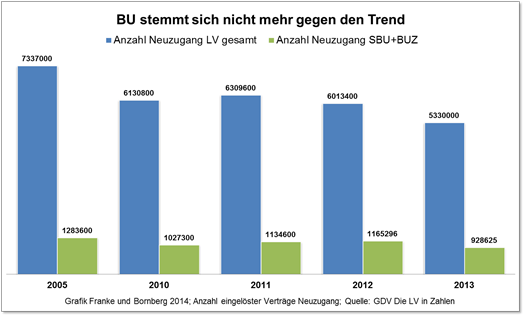

In den letzten Jahren hatte sich die BU im Neugeschäft gegen den Gesamttrend der Lebensversicherung gestemmt. Im Neugeschäft 2013 aber verliert die BU –Berufsunfähigkeitszusatzversicherung (BUZ) und selbständige BU (SBU) – insgesamt deutlich.

Die Bestandszahlen der BU-Verträge waren anders als das Neugeschäft schon seit Jahren stagnierend bis leicht rückläufig, was auf hohe Stornierungsraten schließen lässt. 2013 zeigt sich die BU in den Beständen jedoch standfester als in den Vorjahren. Für Michael Franke, Geschäftsführer von Franke und Bornberg heißt das: „Mehr Verbraucher behalten ihre Verträge. Dieser Trend muss sich fortsetzen.“

Die Bestandszahlen der BU-Verträge waren anders als das Neugeschäft schon seit Jahren stagnierend bis leicht rückläufig, was auf hohe Stornierungsraten schließen lässt. 2013 zeigt sich die BU in den Beständen jedoch standfester als in den Vorjahren. Für Michael Franke, Geschäftsführer von Franke und Bornberg heißt das: „Mehr Verbraucher behalten ihre Verträge. Dieser Trend muss sich fortsetzen.“

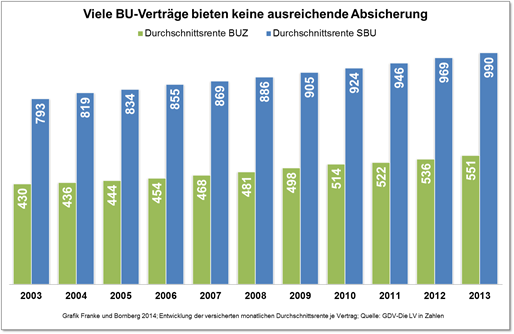

Den steigenden Trend setzt auch die durchschnittlich versicherte Rente fort. 2013 beträgt sie bei BUZ-Verträgen durchschnittlich 551 Euro monatlich, bei SBU-Verträgen wird die 1000er Marke knapp verfehlt: 990 Euro monatlich. Im ungewichteten Durchschnitt aller BU-Verträge beträgt die monatliche Rente 771 Euro. Diese Werte machen deutlich, dass es viele sinnlose Verträge gibt. So werden BU-Renten auf Sozialleistungen wie Hartz IV angerechnet. Eine kleine BU-Rente entlastet damit bestenfalls die Sozialsysteme und kann als Beratungsfehler angesehen werden.

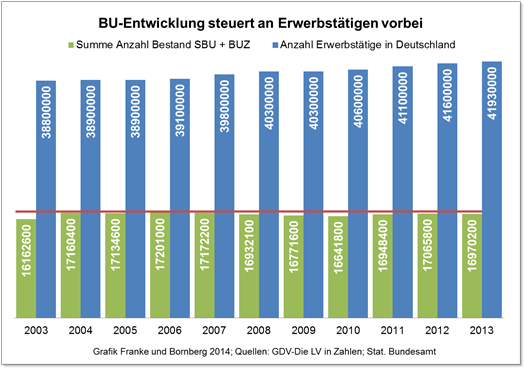

Von der positiven Beschäftigungslage abgekoppelt

Von der positiven Beschäftigungslage abgekoppelt

An der positiven Entwicklung der Beschäftigungszahlen nimmt die BU aber schon seit Jahren nicht mehr teil. Die Entwicklung der Verträge hat sich zu weit von den Bedürfnissen der meisten Verbraucher abgesetzt.

Benötigt wird ein sinnvoller und bezahlbarer Schutz der Arbeitskraft

Benötigt wird ein sinnvoller und bezahlbarer Schutz der Arbeitskraft

Die Fokussierung auf eine einzige Produktart bei gleichzeitiger Ablehnung aller Alternativen ist im Spartenvergleich einzigartig, aber sinnlos. Dies muss auch der Verbraucherschutz verstehen, der seit Jahren alle Qualitäten unterhalb der BU ablehnt und damit rund 75 Prozent der Erwerbstätigen nicht beachtet, die oft einen BU-Vertrag nicht bezahlen können oder aufgrund von Vorerkrankungen keine Chance haben.

„Produkte ‚unterhalb‘ der BU zu meiden, ist genauso sinnlos wie einen Kleinwagen nicht zu kaufen, der weniger Knautschzone als eine Oberklassenlimousine hat, was bei einem Unfall nichts anderes bedeutet, als ein höheres Verletzungs- oder Todesfallrisiko“, so Franke, Chef des Analystenhauses.

Aber ebenso wie bei der Fahrzeugsicherheit sind alternative Produkte zur Arbeitskraftsicherung, wie Erwerbsunfähigkeitsversicherungen oder MulitRisk-Tarife, die den Verlust bestimmter Grundfähigkeiten oder den Eintritt bestimmter Erkrankungen absichern, in den letzten Jahren deutlich weiterentwickelt worden. Einige Tarife leisten bereits ab Verlust nur einer Grundfähigkeit, wie „Hände-Gebrauchen“ oder „Arme-Gebrauchen“. Inzwischen wird ein großes Leistungsspektrum gerade für solche Erwerbstätigen geboten, die keine Chance auf einen BU-Vertrag haben.

Ein Umdenken ist erforderlich

Viele Jahre hat sich der Wettbewerb darauf konzentriert, die BU immer besser und leistungsfähiger zu machen. Das Produkt hat im internationalen Vergleich schon lange „Weltmeister-Niveau“. Jetzt ist es Zeit, sich mehr den Menschen – hier den Erwerbstätigen – zu widmen, um eine sinnvolle Arbeitskraftsicherung anzubieten.

Neben Leistungsumfang und Berufsbezug tritt die dritte wichtige Qualitätssäule hinzu: die Erreichbarkeit des Produkts. Bei Produkten zur Arbeitskraftsicherung definiert sich Erreichbarkeit durch die beiden Merkmale Preis und Risikoprüfung. Je geringer der Berufsbezug der Versicherung, desto eher ist das Produkt auch bei Vorerkrankungen abschließbar.

Für sinkendes Neugeschäft in der Arbeitskraftsicherung findet sich kein nachvollziehbarer Grund. Der Bedarf ist unbestritten und das Produktspektrum hat sich in den letzten Jahren positiv entwickelt.

Erkenntnisse aus dem Forum-Arbeitskraftsicherung

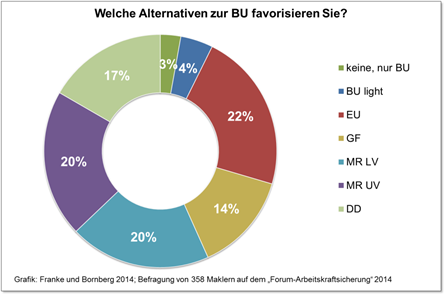

Ein Umdenken findet offensichtlich bei Maklern bereits statt. Umfragen auf unserer Veranstaltungsreihe „Forum-Arbeitskraftsicherung“, die bisher rund 1.000 Teilnehmer zählte, zeigen eine steigende Bereitschaft, sich mit Alternativen zur BU auseinanderzusetzen. „Waren in 2012 noch nicht einmal 20 Prozent der Makler bereit, sich mit Alternativen zu BU zu beschäftigen, so trifft dies inzwischen für die Mehrheit der Makler zu. Ein klarer Favorit einer bestimmten Produktart zeichnet sich dabei nicht ab. Das ist zu begrüßen, denn die unterschiedlichen Produktarten bieten auch deutlich unterschiedliche Stärken und Schwächen“, so Franke.

EU = Erwerbsunfähigkeitsversicherung

GF = Grundfähigkeitsversicherung

ML LV = MultiRisk-Tarife auf LV-Basis

MR UV = MultiRisk-Tarife auf Unfallbasis

DD = Dread Disease Tarife

Die Befragung fand auf dem Forum-Arbeitskraftsicherung 2014 von Franke und Bornberg an den Standorten Essen, Berlin, Frankfurt und München statt. Da diese Veranstaltungsreihe sich der gesamten Bandbreite der Produkte zur Arbeitskraftsicherung widmet und daher von entsprechend aufgeschlossenen Maklern besucht wird, sind die Ergebnisse nicht repräsentativ für den Gesamtmarkt. Es zeigt sich jedoch eine Verdichtung bei den drei Produkten EU, MultiRisk-LV und MultiRisk-UV, die jeweils für unterschiedliche de Zielgruppen geeignet sind.

Am Donnerstag, 24.07.2014 findet in Hannover die letzte Station des Forum-Arbeitskraftsicherung 2014 statt. Makler haben hier die Möglichkeit, einen Gesamtüberblick über den Markt und das Produktspektrum der Arbeitskraftsicherung zu erhalten. Weitere Informationen hierzu unter: http://www.forum-arbeitskraftsicherung.de

Über Franke und Bornberg

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet Versicherungsprodukte und -unternehmen unabhängig, kritisch und praxisnah. Das seit 1994 tätige Unternehmen beschäftigt mittlerweile über 70 Mitarbeiter und zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

Der Unternehmensbereich Franke und Bornberg Research GmbH entwickelt und vermarktet Produktdatenbanken und elektronische Informations- und Beratungssysteme auf Basis der von Franke und Bornberg GmbH beschafften und aufbereiteten Informationen über Versicherungsprodukte und -unternehmen.