Über 120 Jahre hat es gedauert. Jetzt ist die Rentenformel entschlüsselt. Mit einer Kurzformel für die Rentenberechnung erreicht der Vertrieb den Kundenmenschen: Der kann jetzt selbst rechnen!

Über 120 Jahre hat es gedauert. Jetzt ist die Rentenformel entschlüsselt. Mit einer Kurzformel für die Rentenberechnung erreicht der Vertrieb den Kundenmenschen: Der kann jetzt selbst rechnen!

Otto von Bismarck,

Begründer der GRV 1889.

Bild: Wikipedia

Vor einigen Jahren suchte ich eine Vorlage, wie Finanzberater dem Kunden „das mit der Rente … „ leichter erklären können: Seit 2002 und Einführung der Renten-Information der Deutschen Rentenversicherung (DRV) haben sich viele Finanzberater nämlich nicht mehr wirklich mit der Rente befasst.

Die älteren Berater werden sich erinnern, wie sie ihrerseits die Rente in einer zweitägigen Schulung eingepeitscht bekamen: Entgeltpunkte, Zugangsfaktor, … lassen wir das hier. Heute geht die Renten-Schulung natürlich schneller, weil unschuldige Fachleute in Ausbildung hinterher auch noch Litaneien zur Riester-Förderung aufsagen müssen.

Screenshot Wikipedia –

Grafik Rieksmeier

Ganz kurz zum Kreis der Riester-Berechtigten: „Zahlen Sie PFLICHT-Beiträge in die GRV oder sind sie Beamter?“. Einmal „Ja“ und der Kunde darf riestern. Zurück zur Rente und mit einem Blick in deutsche Wohnzimmer:

Im Gespräch mit dem Kunden geraten Finanzberater leicht aus dem Takt. Entweder ist der Berater zu schnell:

„Herr Kunde, ist doch klar: 2.000 Netto minus 1.000 Rente sind 1.000 Euro Renten-Lücke – Hier ist mein Angebot!“. Schick? SCHOCK !!!

Oder der Rentenprofi ist zu ausführlich: „Herr Kunde, gemäß § 26 Absatz 1 Einkommensteuer-Gesetz sind sie unmittelbar förderberechtigt …“ und das ganze Gespräch wird so spannend wie eine Schach Live-Übertragung. Vor allem ist der Kunde dann lange vor dem Berater fertig!

Der Adam Riese der Rente trifft den finanziellen Kaspar Hauser

Illustration

Rieksmeier

Illustration

Rieksmeier

Wie erklärt man Sachverhalte, sie sich sowohl dem Profi als auch dem Laien kaum vermitteln lassen? Zunächst habe ich den Kunden zum Ziel meiner Bemühungen gemacht. Was der Kunde versteht, das müsste der Fachmann doch auch verstehen, oder? Beim iPhone hat es jedenfalls geklappt: Noch kein Diplom-Ingenieur für Elektrotechnik hat sich bei Steve Jobs selig beschwert, das iPhone beleidige seine Intelligenz und technische Kompetenz!

Damit Menschen ihre Rente selbst rechnen können, wurde die Rentenformel entschlüsselt. Wie das ging? Dazu nur zwei Begriffe aus der Renten-Literatur, die Sie im Anschluss gleich wieder vergessen dürfen – die Zahlen auch:

100

Illustration Vollmer

Das „Durchschnittsentgelt West“ von 2.839,25 Euro entspricht exakt einem Entgeltpunkt West (28,07 Euro). 2.839,25 geteilt durch 28,07 = 101,15. Wenn wir auf 100 runden, haben wir eine Abweichung von 1,15 Prozent (im Osten sind es rund 3 Prozent). Wenn 1-3 Prozent Ungenauigkeit hinnehmbar ist, dann können Sie den letzten Absatz, die Zahlen und die Fachbegriffe wieder vergessen.

Für eine Hochrechnung in 20 bis 40 Jahren ist es beim Kunden fast egal, wenn die Kurzformel auf ein Ergebnis von 1.000 Euro Rente kommt, das tatsächlich 1.010 (West) und 1.030 (Ost) entspricht.

Ungewöhnlich: Die Rechtskreise West und Ost müssen bei der neuen Kurzformel nicht beachtet werden! Seit der Deutschen Einheit hat die DRV fast alle Zahlen doppelt geführt (je West/Ost). Bei der Kurzformel entfällt das.

Wir merken uns eine einzige runde Zahl: 100. Sonst nichts! Keine Fachbegriffe, kein West/Ost, keine „Rechengrößen“. Nix – nur 100.

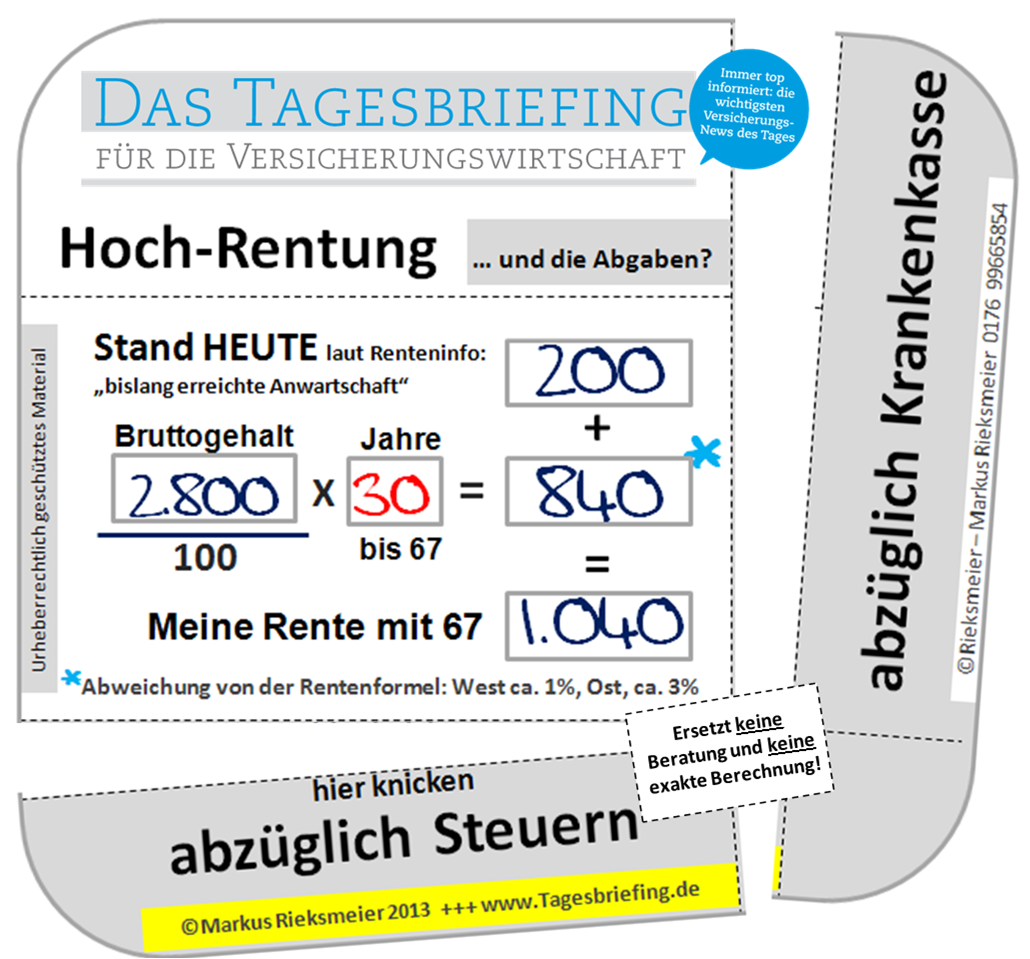

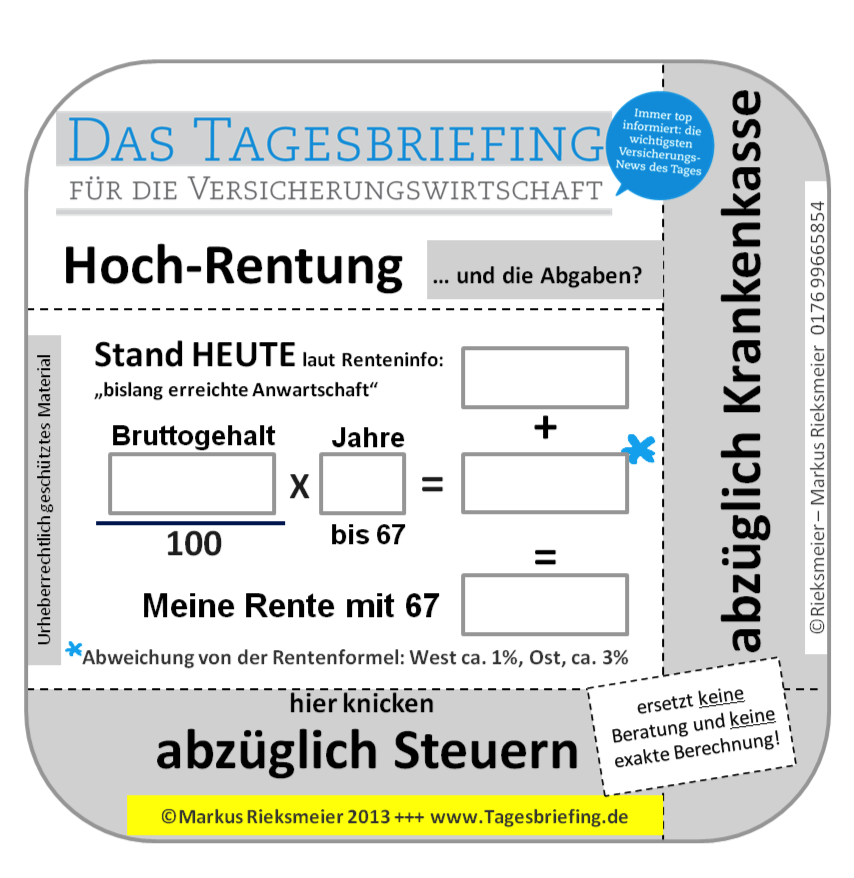

Meine Rente in zehn Sekunden berechnen

Jan Schimmer ist 37 Jahre alt. Er verdient im Monat 2.800 Euro brutto. Bis 67 kommt er auf 40 Arbeitsjahre. Zehn Jahre hat Schimmer schon gearbeitet. Seine Renteninfo … die findet er gerade nicht und hat keinen Schimmer von seiner bisherigen Anwartschaft:

Abb. 1 Pauschalrechnung –

Grafik Rieksmeier

Brutto geteilt durch 100 mal Jahre. Fertig. Das war’s!

Die §§-exakte Rente West ist übrigens 1.107 Euro (13 Euro Abweichung zur Kurzformel).

Im Vergleich zu diesen minimalen Abweichungen sind die Unwägbarkeiten der Zukunft der Arbeit weit größer! Deswegen sollte eine Finanzberatung alle 12 Monate erneuert werden.

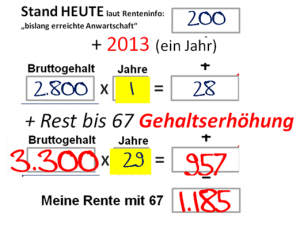

Noch genauer rechnen

Wenn Jan Schimmer seine Renteninfo doch noch findet, dann ist die Kurzformel oft genauer.

Abb. 2 Detailrechnung –

Grafik Rieksmeier

Für die Rente per 67 rechnet die DRV pauschal auf Basis der letzten fünf Jahresgehälter hoch. Wenn in dieser Zeit Teilzeitarbeit oder Beförderungen eingetreten sind, dann bildet die Hochrechnung der Renteninfo zum Alter 67 nicht mehr die tatsächlichen Zahlen ab.

Diese Ungenauigkeit ist bei der Kurzformel eliminiert: Abbildung 2 verwendet die „bisher erreichten Anwartschaften“ (im Beispiel 200 Euro) und bildet damit die Vergangenheit ab: Also das „erste“ Renten-Ergebnis aus zehn Jahren Arbeit. Für die Zukunft rechnet Jan Schimmer mit seinem aktuellen Gehalt und den 30 „Rest“-Arbeitsjahren.

Ohne Fachbegriffe beraten

Illustration Vollmer

Die Kurzformel ist – psychologisch beabsichtigt – das Abbild der Renteninfo und zeigt ebenfalls Bruttorenten an. Natürlich wären Netto-Angaben noch besser, aber Steuern, Krankenkasse und Inflation gehören in die späteren Erklärungen – nicht an den Anfang. Am Anfang geht es um einen Zugang des Kunden zu seinem Thema. Zu seiner Rente.

Das „Fachthema“ Rente braucht jetzt keine Fachbegriffe mehr, weil die Kurzformel sofort Ergebnisse produziert – und leider wenig glückliche Erlebnisse: Jan Schimmer rechnet selbst und schreibt seine Zahl aufs Papier. Selbst gerechnet! Rente in zehn Sekunden. Und was Schimmer schwarz auf weiß sieht, das glaubt er. Wem glaubt er am ehesten? Sich selbst. Jan Schimmer kann sogar selbst weiter rechnen:

Versicherungsverlauf selbst gemacht

Grafik Rieksmeier

Es ist nicht witzig, aber aufschlussreich, wenn der Kunde selbst rechnet. Jan Schimmer nimmt nur mal das laufende Jahr 2013:

Ein ganzes Jahr Arbeit bringen ihm bei 2.800 Euro brutto nur 28 Euro Rente! An dieser Stelle sind die meisten Menschen enttäuscht bis empört. Aber: Sie erkennen den Zusammenhang von Gehalt und Rente selbst.

Die Kurzformel kann noch mehr:

Kunden können nun – unter Moderation des Beraters – mehrere Teil-Rechnungen aneinander reihen. Zum Beispiel wieder selbst ermitteln, was bei Gehaltserhöhung passiert oder bei Teilzeit. So entsteht vor den Augen unseres Jan Schimmer sein selbst gemachter Versicherungsverlauf.

Illustration Vollmer

Wer hätte das in seinen kühnsten Träumen gedacht? Dass Kundenmenschen wie wie Jan Schimmer selbst hoch rechnen oder Varianten probieren. Sozialwissenschaftler sprechen gern von „Teilhabe“. Dabei denken wir normalerweise an Themen wie die Integration Behinderter oder die Ethik angemessener Hartz IV-Sätze. Ich spreche jetzt auch von Teilhabe:

Wer sich 1. selbst, 2. einfach und 3. schnell mit seiner Rente befasst, weil er es jetzt kann, der glaubt sich selbst und der sorgt auch eher vor!

Die Kurzformel erfordert keine Fachliteratur, keine Fachbegriffe, keine IT, kein iPad und keinen Strom. Die Rente wird in einem oder zwei Schritten berechnet – mit Bleistift und Papier – oder schnell im Kopf. Probieren Sie es einmal. Jetzt: 4.000 Brutto mal 35 Arbeitsjahre: ________ (Brutto /100 mal Jahre ==> 4.000 / 100 = 40 X 35 = 1.400).

Finanzberater können die gezeigten Abbildungen auch als neutrale Rechenkarten verwenden – dann sind es Verkaufshilfen:

Grafik Rieksmeier